Act of Deconciliation av gjensidig bosetninger er et spesielt dokument der staten er angitt ...

Jeg vil ta et boliglån, men bankene forklarer ikke hvordan det er mer lønnsomt: med differensierte eller livrente betalinger. Fortell oss hva du skal velge.

Vika, for å starte litt matchende.

Natalia Troyan.

Boliglån er et lån på sikkerheten til fast eiendom, som er kjøpt på dette lånet eller som du allerede har. Så langt er banken ikke betalt, leiligheten er i hans løfte. Hvis du ikke kan betale på gjeld, vil banken kunne hente den avslappede leiligheten, selge den fra handel og returnere pengene sine. Hvis noe forblir etter salg, vil du også bli returnert en del av pengene.

Pluss et boliglån er at det er gitt i mange år og under en relativt lav prosentandel (sammenlignet med andre lån). I Russland gir du nå et lån for å kjøpe boliger under 10-15% per år. I andre land kan det bli funnet under 1-5% per år.

Lånet består av to deler: Kreditt selv (hovedgodd) og avgiften for bruken, som kalles prosenter i folket. Hva og hvordan det er tilbakebetalt - bare bestemt av betalingen. Og nå til spørsmålet ditt.

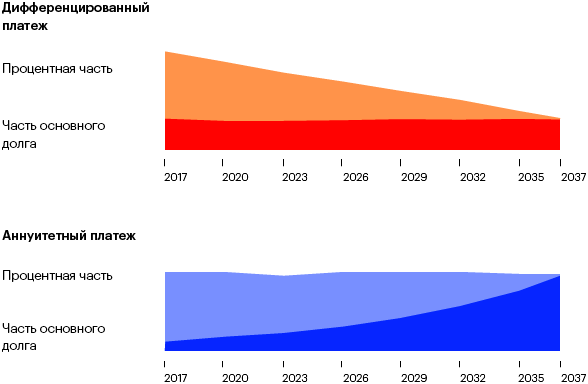

Annuitetsbetaling - Dette er når all gjeld og all rente foldes i en stor mengde og er delt for en låneperiode. Som et resultat, hver måned betaler du banken samme beløp.

Differensiert betaling - Når gjelden er delt for en låneperiode, og prosenter kastes ut hver måned med en hastighet på hvor mye du fortsatt har til banken. Som et resultat, i de første månedene av lånet, betaler du sterkt mer, i sistnevnte - mye mindre.

Annuitetsbetaling er den samme hele veien. Men først, for det meste, betaler du interesse for banken, og bare deretter returnere gjelden selv. En høydebetaling er bedre å velge når den månedlige betalingsstørrelsen er avgjørende for deg - for eksempel, hvis inntektene er ustabile eller det meste går til boliglånet.

Differensiert betaling er første stor, så mindre. Den viktigste gjelden reduseres jevnt. Som et resultat, betaler krukken mindre enn prosent. Differensiert er bedre å velge når selv den største betalingen ikke er kritisk for deg.

Hvis det viser seg å være slukket en del av lånet foran planen, trenger du bare å lage en exeé plate og sammenligne alternativer: hvis du slukker med en nedgang i betalingen, redusert periode, slukker umiddelbart eller deretter. Bare bygg modeller for hver situasjon og sammenlign disse indikatorene som er viktige for deg - tid, overbetaling etc.

Annuitetsbetaling er villedende. Hver måned betaler du banken til samme beløp, men det betyr ikke at du jevnt bruker plikt. Banken beregner betalinger slik at de i begynnelsen gikk i betraktning interesse, og bare da på bekostning av hovedgjelden. Hvis du etter 10 år har forbedret materialsituasjonen, og du vil betale av gjelden før planen, vil du ikke være i stand til å redusere overbetalingen betydelig - når du har betalt det nesten alt.

Men den differensierte betalingen er ikke så enkelt. I det første året er betalinger med en tredjedel høyere enn livrente, og er like med dem bare i seks år. Hvis du slår på boliglånet på forhånd i de første årene, vil begrepet bli redusert noe.

Med enhver form for betaling, er det ikke verdt å diskontere innflytelsen av inflasjonen. Penger blir gradvis avskrevet, men det spiller en hånd, bare hvis inntektene dine øker i forholdt en økning i prosentandelen av inflasjonen eller mer - så vil utgiften på boliglånet gradvis være mindre signifikant. Hvis lønnen ikke vokser, vil inflasjonen spille mot deg.

Leiligheter til salgs. Tar i dag beslutningen om å kjøpe en leilighet på kreditt, bare tenk på å selge det i fremtiden. Noen tror at leiligheten ikke kan selges til boliglånet er fullt betalt, eller at transaksjonen bare gjøres med samtykke fra kreditorbanken din. Dette er ikke: Leiligheten kan selges når som helst, bankens samtykke trenger ikke alltid. Hvis du på den tiden ikke betaler et lån, må avtalen utføres gjennom banken, fordi eiendommen fortsatt er lovet. Hvis kjøperen betaler egne penger, er bankens samtykke ikke nødvendig: Slett boliglånet på kjøperens penger, byrden er fjernet, register Rosreestr overføringen av retten til kjøperen. Hvis dine kjøpere ikke er i hendene på hele beløpet, vil de mest sannsynlig ta et lån i samme bank hvor du gjør boliglånsbetalingen. Noen banker har en formell godkjenningsprosedyre. Det er vanskeligere, men egentlig.

Flytende hastighet. Ta en skeptisk til bankens forslag om flytende rente. Det består vanligvis av to deler: en fast prosentandel og en indeks for enhver utveksling. Russiske banker bruker oftest Mosprime-indeksen. Siden begynnelsen av dette året falt han mer enn en prosent, som er lønnsom. Men det kan være en omvendt situasjon når du må betale mer. Hvis du fortsatt er forført av en flytende hastighet, må du sørge for at låneavtalen gir en begrensning av den endelige innsatsen med en kraftig økning i indeksen.

Forsikring. En annen del av et boliglån er en årlig forsikring. Som regel er det for en ny bygning forsikring av livets og helsen til kjøperen og forsikringen i leiligheten selv. Sistnevnte vil ikke beskytte naboene fra flom - dette er forsikringen av eiendomsintegritet som et objekt - vegger, kjønn, tak. Når du kjøper sekunder, kan tittelforsikringen fortsatt legges til. Les nøye Låneavtalen: Noen banker tillater forsikringssvikt helt eller delvis, i retur ved å øke renten på lånet. I alle fall er det verdt å beregne alle risikoer og utgifter.

Act of Deconciliation av gjensidig bosetninger er et spesielt dokument der staten er angitt ...

Etter å ha gjort misfornøyelser i bedriften eller på grunn av dem ...

Mange ansatte står overfor delvis enten fullstendig ikke-betaling ...