Programvareproduktet av den innenlandske utviklingen "1c: Regnskap 8" jobber på ...

Velkommen til leserne av det elektroniske magasinet "Site"! I dag snakker vi om kreditthistorie - hva det er, hvordan kan jeg finne ut og teste kreditthistorikken din gratis på etternavnet (eller passet) via Internett, hvor det er bedre å bestille og se KI i online-modus? ???.

Etter å ha lest artikkelen, vil du også lære:

På slutten av publikasjonen svarer vi tradisjonelt på de mest populære spørsmålene om emnet.

Så, vi starter!

Hva er din kreditt historie, hvordan du finner ut (sjekk) din kreditt historie gratis på etternavnet via Internett og hvor du kan se online passet ???? - Les i vår utgivelse

La oss starte med definisjonen av kreditthistorie.

Kreditthistorikk - Dette er informasjon om låntakeren (en bestemt person eller et selskap), som karakteriserer oppfyllelsen av forpliktelser til å refundere pengene mottatt fra banken, MFIS og andre organisasjoner.

I de fleste tilfeller benyttes kreditthistorikk (KI) av finansielle organisasjoner når man tar en beslutning om muligheten for å utstedes regelmessig låne.

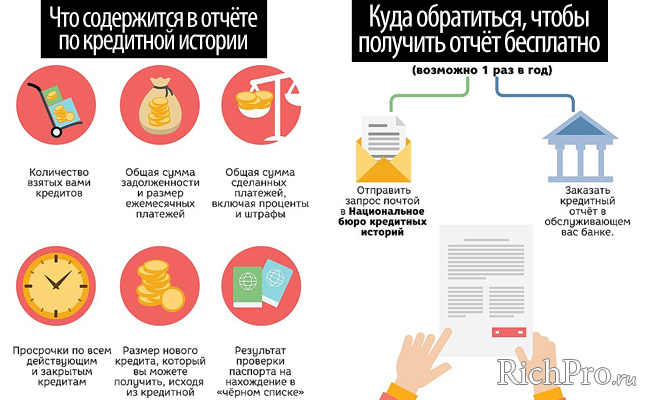

Hvilken informasjon finnes i låntakerens kreditthistorie og hvor du kan få ki (gratis og kostnad)

I deres essens er det et dokument som inkluderer 3 seksjon.

Tittelseksjonen inneholder grunnleggende informasjon om låner, samt forkortet informasjon om lånene.

Eksempel på titteldelen av kreditthistorikken til en person

Tittelavsnittet inneholder også informasjon om hvor mange forespørsler om kreditt omdømme ble arkivert. Ofte er bankene interessert i omdømmet til låntakeren når man søker om et lån eller.

Hoveddelen inneholder detaljert dekoding av finansielle transaksjoner. Denne delen inneholder informasjon om lån og vedlikeholdsprosedyrer.

Hoveddelen av låntakerens kreditthistorie

Hoveddelen av rapporten inneholder følgende informasjon:

Til dette formål brukes den større klarheten av farge:

Låntakere bør forstå det den s. 2015 År i Credit History Dossier inneholder også informasjon om andre gjeld, inkludert aliments., kommunale tjenester, fusjoner.

Denne delen inneholder konfidensiell informasjon. Her er informasjon om hvordan den presenterte kreditthistorikken ble dannet. Med andre ord, hvem passerte dataene i BKA, så vel som hvem som ba om informasjon.

Ytterligere (lukket) del av rapporten

FRA 2014 Et hvilket som helst år har alle selskaper rett til å motta informasjon fra kreditt omdømme (fra tittelen og primærseksjonen). Dette krever imidlertid en skriftlig tillatelse fra låner. En kort beskrivelse av ker presentert i tabellen nedenfor.

Tabell: "Kreditthistorikkrapport Seksjoner og informasjon som finnes i dem"

| Kreditthistorikk-delen | Informasjonen inneholdt |

| 1) Tittelavsnitt | Begrenset grenser Kort informasjon om utstedte lån Hvor mange forespørsler om kreditthistorie var |

| 2) Hoveddelen | Detaljert dekoding av finansielle transaksjoner - Informasjon om de utstedte lånene og prosedyren for deres tjeneste her inneholder informasjon ikke bare om lån, men også om alimoni gjeld, bøter, verktøy |

| 3) lukket seksjon | Inneholder konfidensiell informasjon om hvem som overførte informasjon til byrået, så vel som hvem som ba om dem |

Borgere som er nyttige for å kjenne sin egen kreditt historie. Samtidig er det til og med verdt periodisk å studere rapporten som aldri har utstedt lån. Dette vil bidra til å ekskludere en rekke problemer.

Årsakene til at man regelmessig bør be om informasjon fra kreditthistorikken, kan være annerledes:

På denne måten, Her er mange grunner som borgere må regelmessig sjekke informasjonen som er inneholdt i egen kreditthistorie.

Main Måter å sjekke kreditthistorikken din (gratis for penger)

Det er mange måter å be om en rapport om din egen kreditthistorie. Ved å ta avgjørelsen som en å bruke, det er viktig å forstå Hvilken informasjon om låner er ofte lagret umiddelbart i flere byråer og kan avvike betydelig i forskjellige BKIS.

Derfor anbefaler eksperter først å finne ut nøyaktig hvor informasjon om deg er lagret. Dette gir mulighet til å kontakte Sentral katalog av BKA . Forespørselen her kan utstedes ved hjelp av den offisielle nettsiden til den russiske føderasjonens sentralbank.

Men i tillegg til personopplysninger vil det være nødvendig å indikere kodekode . Hvis han er ukjent for låntakeren, er det verdt å kontakte den finansielle organisasjonen der et lån ble utstedt.

Fremheve 4 viktigste måter å få og se informasjon om din egen kreditt historie . Nedenfor er beskrevet i detalj hver av dem.

Til tross for det faktum at i vårt land i dag handler mer 20 Bureau of Credit Stories, Over 90 % av all informasjon om låntakere er konsentrert i 4. av dem.

Den største BKA er:

Når låner er kjent, hvor BKA-informasjon er lagret om ham, er det bedre å umiddelbart kontakte disse byråene. Det er flere måter å gjøre det på.:

BKI samler, sparer og behandler informasjon om borgere som lagde lån. I tillegg er byrået og gir på forespørsel fra finansielle selskaper, samt enkeltpersoner i kreditthistorikkrapporter.

BKA har ulike tjenester til borgere:

En gang hver 12. måned Rapporten om kredittinformasjon til Bureau er gitt gratis.

Be om en rapport om omdømmet til låntakeren kan være gjennom klagen til den finansielle organisasjonen, som er en agent for BKA.

Slike tjenester gir de største bankene, inkludert Renaissance Credit. , VTB Bank of Moskva , Bank post , Binbank. , så vel som noen regionale finansielle selskaper. Om muligheten for å skaffe en slik tjeneste, er best å spesifisere direkte. i Institutt for en kredittinstitusjon.

For å utstede en rapport på denne måten, bør du gå til BKA Bank og skrive riktig uttalelse . Som regel tar det ikke mer 15 minutter.

Det skal bæres I motsetning til BKA-bankene for å gi en kreditthistorikkrapportavgift. I de fleste tilfeller er det i området fra 800 til 1.300 rubler .

Stort pluss (+) Metoden som er under vurdering er mangelen på behov for å referere til notaren for å revurdere dokumentet.

I dag kan enhver klient av en stor bank enkelt sjekke sitt eget kreditt omdømme online. I de fleste tilfeller er det nok å logge på forespørselen om å logge inn og velge en tjeneste. "Kreditthistorikkforespørsel".

Rapporten i dette tilfellet er utstyrt med lading kommisjonsom vanligvis er skrevet av direkte fra bankkortet. Det bør forstås: Bankene samarbeider med spesifikke BKIS, hvorav vil bli forsynt med rapporten.

Nylig, populariteten til tjenester som tillater låntakere å estimere kreditthistorikken, økes. De gir på bare noen få minutter mini-ekstrakt . Det inneholder vurdering av låner, samt grunnleggende informasjon - antall lån og tilstedeværelsen av forfalte gjeld.

Til tross for kortheten til den mottatte rapporten, er tjenesten populær. Dette forklares høy hastigheten på mottak av informasjon, i tillegg til lOW ↓ kostesom vil være alt om 300 rubler.

Følgende tjenester er mest populære:

De presenterte metodene lar deg motta en kreditthistorikkrapport. Valget mellom dem avhenger hovedsakelig av lønnerens ønske.

Motta en rapport om din egen kreditt omdømme statsborger kan på ulike måter. På grunn av den aktive utviklingen av Internett, er alternativer som gir muligheten til å gjøre dette spesielt ekstremt populært. i online-modus .

For å få informasjon om kreditt omdømme over Internett, vil det ta litt tid. Prosessen er imidlertid faktisk rask og korrekt, det er nødvendig å først undersøke følgende trinnvise instruksjoner .

For å få en rapport om ditt eget kreditt omdømme, må du finne ut først hvor det er data om deg. Det er viktig å forstå: For å få informasjon som trengs. Det er gitt banker i prosessen med å utstede en låneavtale.

Hvis koden for en eller annen grunn ikke er eller det er glemt Du må først besøke den nærmeste grenen av en bank. Her, ved presentasjon av pass, kan du gjøre en forespørsel om å få en ny kode.

1) Åpne den offisielle Internett-portalen til den russiske føderasjonsbanken ( www.cbr.ru/ckki/ ). Her må du finne element "Sentralkatalog av kreditthistorier" . Etter at du har valgt denne partisjonen, følg linken "Forespørsel om å gi data på kredittbyråer" .

2) Ved å klikke på punktet "Emne" Låntakeren må fylle ut spørreskjemaet som vises. For å gjøre dette må du skrive inn etternavn, Navn og Patronymic, samt dataene i dokumentet, som sertifiserer identiteten, er vanligvis pass.

I tillegg må du spesifisere kreditthistorie Emne, i tillegg til e-post.

Handlingsnummer 2. Klikk på "Emne" -knappen

3) Når den nødvendige informasjonen i skjemaet blir introdusert, vil forbli i samtykkefeltet med overføringen av søknaden til å sette merke til ✔. Etter det må du klikke "Send data" .

Handlingsnummer 3. Vi sender dataene dine for å få informasjon om BKA, der lånerens dossier er lagret

Rapporten på lagringsstedet for søkerens data sendes som e-post.

Når BKI-listen er oppnådd, kan du fortsette direkte til dataforespørselen fra dem. For å gjøre dette må du overholde den følgende sekvensen.:

Samtykke til behandling av personopplysninger og skaffe kreditthistorikk i OKB (United Credit Bureau)

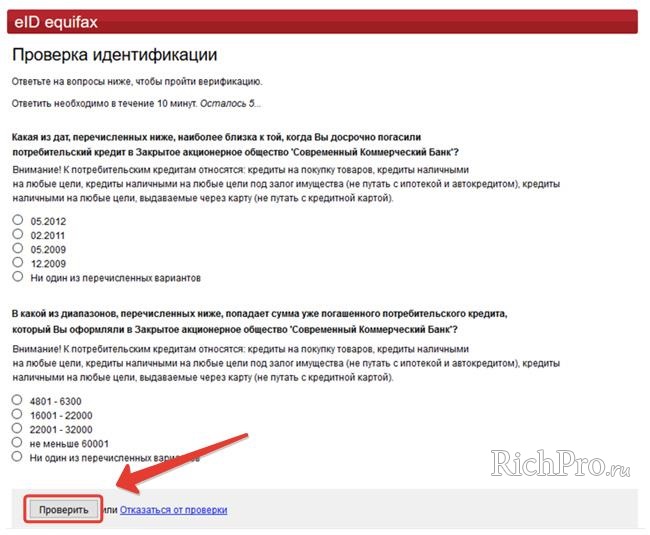

Før BKI gir søkeren en rapport om KI, må han gå gjennom identifikasjonsprosedyren.

Følgende identifikasjonsmetoder er planlagt:

Remote Online Identification gjennom Equifax Bureau

Når posten er klar, leveres den til søkeren på ulike måter:

Hvis lånersdataene er lagret umiddelbart i flere byråer, Eksperter anbefales for å spare tid for å henvise til formålet med å skaffe en rapport til sine partnere. Det kan være noe bank, Kreditthistoriebyrå, Service Banki.ru..

Det er viktig å huske: Be om en rapport om ditt kreditt omdømme uten betaling av Kommisjonen er mulig 1 En gang for avstanden 12 måneder. Hvis det er et ønske om å gjøre forespørsler oftere, må hver av dem betale. Vanligvis er kommisjonen fra 300 før 1 000 rubler.

I tillegg er det BKIS som tillater det abonner på oppdateringer ditt eget kreditt omdømme . I dette tilfellet, etter hver endring i rapporten, mottar klienten den aktuelle varselet. Dette gjør at du raskt kan overvåke endringer i kreditthistorikken og bidra til å unngå svindelende handlinger.

Servicedabonnementet på oppdateringen i KI gir:

Låntakere bør forstå det at den eneste basen for kreditthistorier ikke er utviklet. Informasjon er lagret i Bureau of Credit Stories, som i vårt land fungerer mer 2 Dusinvis.

Imidlertid er alle BKK registrert i Central Credit Story Catalog. Låntakere kan slå her å finne ut hvor nøyaktig informasjonen om dem.

Til form forespørsel I den sentrale katalogen av kreditthistorier (TSKKI) må du gå til stedet for den russiske føderasjonsbanken. Her er det nødvendig å fylle ut skjemaet med den obligatoriske indikasjonen kreditt studie kode .

Hvis koden er ukjent eller tapt, må først gjenopprette den. For dette formål må du kontakte banken, som utstedte et lån eller i BKA.

Etter at skjemaet er fylt, kan forespørselen sendes til TSKKI. Når rapportere Det vil bli dannet, han vil bli sendt av en låner til et brev til e-postadressen, som er spesifisert i søknaden.

Den sentrale katalogen av kreditthistorier er ikke en enkelt informasjonsbase. Derfor er det ingen lagring av informasjon om lån og vedlikehold. Låntakere i denne organisasjonen kan få informasjon utelukkende Om hva BKI-informasjon om dem.

Hvor å bestille og hvordan å få en kreditt historie raskt og billig

Det er ganske mange måter å motta en rapport om din egen kreditt historie. Noen av dem har allerede blitt vurdert i den presenterte publikasjonen tidligere.

Nedenfor er også beskrevet 2 populære måter du kan finne ut kreditthistorikken din .

Ikke så lenge siden i kommunikasjonssalonger "EuroSet" Det er en tjeneste som lar deg bestille en rapport om din egen kreditthistorie. Til dette formål må du besøke selskapets gren.

Snu til operatøren, bør være til stede pass. Etter det vil bli dekorert forespørsel For levering av en rapport fra kreditt omdømme. Det er viktig å forstå at tjenesten er betalt. Kommisjonen for det er om 1 000 rubler..

Det kan også være utstyrt med en tjeneste som heter "Perfekt låner" . Planleggingsordre 500 rubler., du kan få det instruksjon som vil bidra til å rette opp det bortskjemte rykte. Den er utviklet ved hjelp av en scoring vurdering av omdømmet til låntakeren, så vel som begrepet som han ønsker å rette opp situasjonen.

På vår side er det også en artikkel om, på egen hånd.

Rapporten kan bestilles ved hjelp av spesialisert service Akring . Byrået fungerer som den største offisielle representanten for det nasjonale byrået for kreditthistorier.

En låner kan bruke følgende tjenester:

Låntakeren kan få informasjon om kreditthistorie i online-modus . For å gjøre dette, registrer din personlige konto og send identifikasjonsprosedyren. Hvis du trenger å konsultere en Acry-ansatt, kan du få det som over telefonog gjennom. e-post.

Eksperter vurderer Hva tjenesten som er under vurdering er perfekt for de som ønsker å regelmessig sjekke sin egen kreditt historie. Kostnaden for tjenester som tilbys her er relativt lavt. I dette tilfellet kan betalingen utføres ikke bare bruk bankkortmen også gjennom populær elektroniske lommebøker – Yandex penger og Webmoney.

Mange låntakere prøver å lære så mye som mulig om konseptet med kreditthistorikk. Derfor er det mange spørsmål om temaet som er vurdert. Svar på de mest populære av dem presenteres nedenfor.

Nylig popularitet øker civil Service State Service . Med det kan du få populære tjenester.

Imidlertid, til tross for at tjenesten samler et stort antall brukerinformasjon, med kredittorganisasjoner, er det på ingen måte tilkoblet. Derfor her umulig Bestill og sjekk din kreditthistorikkrapport verken betaling, ikke gratis.

Mange vil vite om du vil finne ut kreditthistorikken på navnet. Men en slik mulighet i vårt land ikke . Dette skyldes hovedsakelig konfidensialiteten til informasjonen.

For å sikre sikkerhetsformål kan kreditthistorikkdataene kun Visse kategorier av enkeltpersoner og organisasjoner.

Videre er det i Russland et stort antall navnesaker, som har navnet og patronymic, og noen ganger til og med fødselsdatoer. I en slik situasjon er det mulig å identifisere en bestemt låner bare underlagt passdata.

For å få en rapport fra kreditthistorie, bør låntakeren kontakte BKA med et dokument som sertifiserer personen. 1 gang per år En slik tjeneste kan fås helt er gratis .

Hvis låntakeren av en eller annen grunn vil klargjøre informasjonen om et år, må han betale kommisjon . Kostnaden for tjenesten er vanligvis flere hundre rubler.

Ofte rapporterer BKK-ansatte ikke låntakere om muligheten for å få informasjon fra kreditthistorie gratis og lade opp provisjonen for denne tjenesten. I mellomtiden er slik rett loven som følger i artikkelen 8 Fz- 218 « Om kreditthistorier» . Derfor kan du trygt kreve fra BKA Free-rapporten.

For å opprettholde ditt eget rykte, vet noen borger som noensinne har lån noen gang vet hvordan du sjekker informasjon om din egen kreditthistorie. Det er nyttig å nyte slik informasjon og de som aldri har utstedt låneavtaler. Dette vil bidra til å ekskludere svindel.

Ikke glem det 1 gang per år Du kan få en rapport om kreditthistorikk helt gratis. Slike rett skal brukes absolutt til alle for å spore endringen i dataene i tide.

På dette har vi alt.

Hvis du har spørsmål, kommentarer eller tillegg på dette emnet, skriv dem deretter i kommentarene nedenfor. Vi vil også være veldig takknemlige hvis du deler en artikkel med vennene dine i sosiale nettverk.

Til nye møter på sidene i vårt online magasin "nettsted"!

Programvareproduktet av den innenlandske utviklingen "1c: Regnskap 8" jobber på ...

Utlån i dag er hovedretningen for samarbeidet mellom ...

Svindlere bruker flere ordninger som lar deg bedra de gullible ...