Programvareproduktet av den innenlandske utviklingen "1c: Regnskap 8" jobber på ...

Et banklån er ikke den mest lønnsomme, men den enkleste måten å få midler til å møte forbrukernes behov. Likevel er betalinger på det veldig sterkt låner, og hver av dem ønsker å betale så snart som mulig med banken og frigjøre deg selv fra kredittbyrden. I tillegg, for hver dag, må bruken av lånet betale en godtgjørelsesbank, noe som i alle fall betyr tidlig tilbakebetaling av gjeld, vil være gunstig for låntakeren. Vurder alle alternativene hvordan du raskt kan tilbakebetale lånet.

Faktisk er det verdt å tenke før man signerer en låneavtale. Faktum er at den brede tilgjengeligheten til banklån kan før eller senere føre til et gjeldspunkt, fordi noen låntakere kan gjøre lån uten å tenke at de i fremtiden må regelmessig betale dem. Derfor er den første, hvor du skal begynne - det er en pen tanke, om lånte midler er virkelig nødvendig, og det er mulig å gjøre uten dem. For eksempel, når du kjøper husholdningsapparater, tilbys bankene å ta et lån under en høy prosentandel på opptil 70% per år, selv om du kan samle seg på kjøpet på bare noen få måneder. Men dessverre vil de fleste velge det første alternativet, det vil si, kjøpe på kreditt.

Etter at låneavtalen allerede er inngått til låntakeren, er et høyt ansvar for betaling av dette lånet betrodd å betale så snart som mulig, det er nødvendig å nøye undersøke vilkårene i låneavtalen. Flere tips låner:

Vær oppmerksom på at hvis banken har pålagt deg forsikringstjenester uten din kunnskap, har du full rett til å appellere forsikringskontrakten i retten og returnere en del av forsikringspremien, dersom dette ikke er forbudt i forsikringsselskapet.

Så, du kan raskt lukke et lån bare i alternativet hvis du finner midler til å betale på forhånd, hvordan du gjør det riktig, vi ser bare nedenfor. Først og fremst må du tenke på hvor du kan finne flere midler for å betale et lån. Selvfølgelig, hvis inntektene dine lar deg gjøre et beløp mer enn angitt i betalingsplanen, bør du ikke forsømme denne muligheten.

Ellers, Du har to alternativer: Lær hvordan du sparer penger eller finner en ekstra inntektskilde. Videre er det andre alternativet mer effektivt, fordi hvis du kan tjene minst flere tusen rubler per måned mer enn din offisielle inntekt, desto raskere betaler du utlåner hvis du vil legge til inntjening for å betale lånet. Selv om alternativet å spare er heller ikke dårlig, fordi hvis du nøye beregner dine utgifter, vil du definitivt se en haug med unødvendige utgifter.

Lag en økonomisk pute for deg selv. Hva betyr det? Dette beløpet som tilsvarer en eller to månedlige låneutbetalinger, som skal være ugjennomtrengelig, i tilfelle i en viss periode i forbindelse med livsforhold, vil du ikke kunne foreta en betaling, du vil bruke disse pengene. Dermed vil du spare deg selv fra ekstra kostnader i form av betaling av bøter og straffer.

Bankene gjelder et slikt triks for låntakere som en forsinkelse av betaling i en eller to måneder. Det ser ut til at det ville være veldig praktisk, fordi du kanskje ikke betaler et lån for en hel måned, men bare banker advarer sjelden om at for denne perioden vil du bli belastet med ekstra interesse for bruk av lånte midler. Gyldighetsperioden på lånet ditt økes med 1, eller enda mer enn en måned, eller du vil bli belastet under en kreditt permisjon for å betale renter under kontrakten, kan de være opptil 90% av mengden av den månedlige betalingen.

Vær oppmerksom på at servicekredittferien er ekstremt ulønnsom for låntakeren nøye, undersøk betingelsene for design.

Dermed, hvis du ønsker å betale et lån raskt, må du bruke alle de ovennevnte anbefalingene i komplekset. Det vil si ikke kaste bort dine midler for unødvendige kjøp, prøv å finne ytterligere inntekter, det er jevnlig å foreta kredittbetalinger og alltid ha et visst beløp som du kan sette inn på lånebetalingen i en vanskelig livssituasjon.

Så, hvis du snart etter registrering av et banklån, satte du frem til målet om å tilbakebetale sin tidligere etablerte term av begrepet, så må du ta flere handlinger. Først og fremst må du finne flere midler for å betale et lån, det spiller ingen rolle hva du foretrekker å øke inntektene eller redusere strømmen, og kanskje din lønn vil være nok til å betale lånet før.

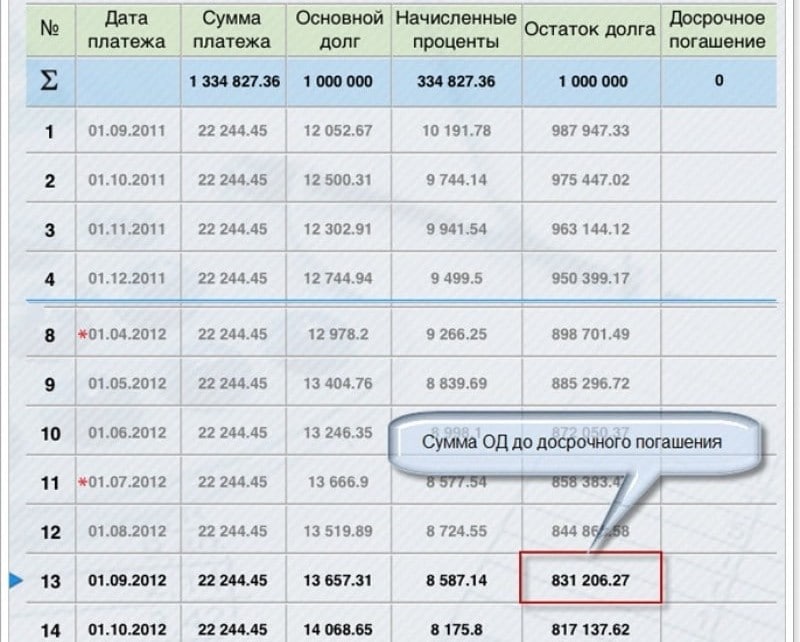

Mange låntakere tror at de raskt vil betale på lånet og redde sine egne midler dersom de vil gjøre et månedlig beløp mer enn angitt i låneavtalen. Dette er en vanlig misforståelse, fordi gjelden til den månedlige betalingen utføres som følger: Låntakeren fyller en kredittkonto før datoen for avskrivningen av banken, denne datoen er angitt i låneavtalen. På tidsbegrensningen skriver banken ut nøyaktig beløpet som er angitt i betalingsplanen. Balansen av midler forblir på kontoen til neste faktureringsperiode, det vil si måneden, hvis du først legger beløpet mer enn angitt i låneavtalen, vil banken gjenopprette nøyaktig hvor mye klienten i løpet av den siste perioden.

Det vil si, hvis du bare overpay et månedlig lån, vil du utvilsomt være den mest respektable låner i bankenes øyne, men lånet betaler derfor ikke lang tid. Utvilsomt, hvis du systematisk gjør 10% mer, kan de siste månedene av utlån ikke betale et lån i det hele tatt, fordi midler på kredittkontoen din vil være nok til å betale lånet. Men ingen besparelser i dette tilfellet ikke gå.

Vær oppmerksom på at vilkårene i kontrakten er strengt individuelle, så vær sikker på å sjekke med en kredittkonsulent alle funksjonene til tidlig tilbakebetaling på forpliktelser.

Derfor er det klokere å gjøre litt annerledes. Først av alt, se vilkårene i låneavtalen og finn ut hvilket minimumsbeløp for tidlig tilbakebetaling er tilgjengelig i banken. Hvis denne tilstanden i låneavtalen ikke er stavet, betyr det at banken ikke begrenser evnen din, og du kan betale et beløp på tilbakebetaling av hovedgjelden på lånet. Tross alt er den største fordelen at du på forhånd, du slutter ikke interessen, men direkte lånets kropp, som i fremtidig bank belastes mindre enn renter, og du vil redde dine midler.

For hver låner er det svært viktig å betjene lånet riktig. La oss gå tilbake til toppen av emnet, generelt, den primære oppgaven var å samle et visst beløp for tidlig betalende lån. For eksempel, to eller tre måneder senere samlet du 15.000 rubler. Videre kan du enkelt starte prosedyren delvis tidlig tilbakebetaling av et banklån.

Funksjonene til russisk lovgivning er at banken ikke belaster en provisjon, bøter, renter for tidlig tilbakebetaling, og har heller ikke rett til å forby låntakere å gjøre en del av hovedgjelden i ethvert praktisk øyeblikk for det. Men dette kan bare gjøres med en skriftlig erklæring. Du må kontakte direkte i bankgrenen der de tok et lån eller ringe hotline-nummeret og rapportere din intensjon om å betale et lån på forhånd. Hvis du går til bankgrenen, må du definitivt skrive en skriftlig søknad som angir mengden og betalingsdatoen.

Eksempel på søknaden til banken

Etter at søknaden din ble akseptert, kan du få beløpet du må sette på kredittkontoen din. På datoen for nærmeste betaling vil pengene bli avskrevet og rettet mot å tilbakebetale hovedgjelden. Forresten, i tillegg til hvor mye tidlig tilbakebetaling på kontoen må det være et beløp for neste betaling. Hvis du for eksempel vil betale tilbake 15.000 rubler på forhånd, og en måned bør du bidra med 3000 rubler, så må du sette 18.000 rubler på en lånekonto.

Viktig! Penger på en kredittkonto må på forhånd sendes i 5-7 dager før datoen for neste betaling, slik at de på dagen for avskrivningen er garantert å motta en kreditor.

Til slutt må du slå direkte til bankgrenen, hvor du gjorde et lån for å ta en ny betalingsplan som du betaler betaling i fremtiden. Her har låner to alternativer: for å redusere kredittperioden eller redusere mengden av den månedlige betalingen, men siden vi vurderer spørsmålet om hvordan man raskt betaler et lån og sparer prosentandel, betyr det at det fortsatt er å velge det andre alternativet, Spesielt i dette tilfellet vil lånet overbetalingen være mindre på grunn av den mindre interesseopptjeningen. Selv i praksis ikke alle banker gir rett til å velge, for eksempel, i en låneavtale kan staves ut at når det gjelder delvis tidlig tilbakebetaling, vil månedlig betaling bli redusert, men dette er en stor fordel for låntakeren, den kan igjen akkumulere et visst beløp og gjøre det igjen en gang med tidlig betaling.

Vær oppmerksom på at brukeren har muligheten til å gjentatte ganger gjøre en månedlig betaling på forhånd.

Nå er det verdt å gjøre en viss konklusjon, nemlig hvordan man betaler lån raskere enn angitt i betalingsplanen:

Når banken informerer deg om avskrivning, kom igjen i bankens separasjon og få en ny betalingsplan. Det er ifølge en slik ordning å samarbeide med banken. Du får flere fordeler på en gang. Først kan du spare på overbetalte, og på forhånd for å kvitte seg med forpliktelser. For det andre vil posten bli igjen i kredittdokumentet ditt som påvirker utlån i fremtiden.

Programvareproduktet av den innenlandske utviklingen "1c: Regnskap 8" jobber på ...

Utlån i dag er hovedretningen for samarbeidet mellom ...

Svindlere bruker flere ordninger som lar deg bedra de gullible ...