Prosedyren for å ilegge en disiplinærsanksjon starter direkte fra...

Egenkapitalavkastning er en ganske relativ indikator som karakteriserer den nåværende omsetningen av en organisasjons inntekt. Den tilsvarende egenskapen gjenspeiler fullt ut effektiviteten til produksjonsprosessen til bedriften som helhet, og viser også lønnsomheten til hovedområdene for produksjonsaktivitet.

De tilsvarende indikatorene i det overveldende flertallet av tilfeller brukes i prosedyren for økonomisk analyse. Dette skyldes at de mer fullstendig kan reflektere resultatene av aktiviteter som har et økonomisk fokus. Nivået på indikatoren kan indikere forholdet mellom resultatene av slike aktiviteter og ressursene som forbrukes i produksjonsprosessen.

En passende analyse av økonomiske indikatorer viser et fullstendig bilde av organisasjonens ytelse, dens evne til å betale kredittlån, lønnsomhet, samt utsikter for utvikling og vekst. Informasjonen hjelper organisasjonens autoriserte analytikere å stole på spesifikke beregninger for å forutsi og ta strategiske beslutninger for fremtiden.

Det skal bemerkes at lønnsomheten er ganske bred. Alle typer indikerer effektiviteten av organisasjonens funksjon fra forskjellige synspunkter. De tilsvarende indikatorene kan betinget kombineres i tre grupper, som hver har et eget fokus - , fra kapital og .

Det er avkastningen på kapital som fullt ut kan reflektere forholdet mellom delinntekt og gjennomsnittsprisen på all kapital investert i produksjonsprosessen.

Egenkapitalavkastning er kun en indikator på den økonomiske planen. Det karakteriserer fullt ut volumet av fortjeneste innenfor eiendelene til disposisjon for foretaket. I analyseprosessen blir alle eiendeler tatt i betraktning. For å beregne lønnsomheten til organisasjonens aktiviteter, er det nødvendig å etablere salgsvolumet for en viss tidsperiode.

Relevant informasjon kan vurderes både for forsendelse av varer og for betaling. Når man vurderer dette problemet, er ledelsen i organisasjoner avhengige av bekvemmeligheten av en spesifikk metode for å bestemme salgsvolumet. Etter det kommer definisjonen. En slik operasjon utføres på samme måte som ved fastsettelse av volum fra salg.

Det er blant annet påbudt å ta hensyn til driftsutgifter, som inngår i posten faste kostnader for samme tidsrom. Også skatteinnkrevingen beregnes, hvoretter nettoresultatindikatoren bestemmes. Det er verdt å merke seg at alle indikatorer i beregningen må justeres til et enkelt målesystem, ellers vil prosessen føre til unøyaktige resultater.

Det siste trinnet er bare beregningen av avkastningen på kapitalen. For å gjøre dette deles netto overskudd på organisasjonens eiendeler. Ved beregning av lønnsomhet kan analytikere bestemme kvaliteten på finansielle operasjoner utført i bedriften, samt vurdere mulige utsikter.

Praksis viser at det finnes flere typer bedriftslønnsomhet:

| Avkastning på totalkapital | Den totale kapitalen er en viss mengde arbeidskapital i organisasjonen og eiendeler som ikke faller inn i den generelle omsetningen. Den tilsvarende formelen for beregning er preget av forholdet mellom profitt og investering. |

| Avkastning på lånt kapital | Beregningen av lønnsomhet innenfor denne rammen utføres for å implementere prosedyren for å analysere organisasjonens økonomi. preget av innsamlede midler i forbindelse med innhenting av materiell støtte eller registrering av kredittprogrammer. |

| Avkastning på arbeidskapital |

|

| Avkastning på investeringskapital |

|

| Avkastning på permanent kapital | En spesifikk indikator lar det analytiske teamet plotte effektivitetsnivået til midler samlet inn i organisasjonens arbeid på lang sikt. |

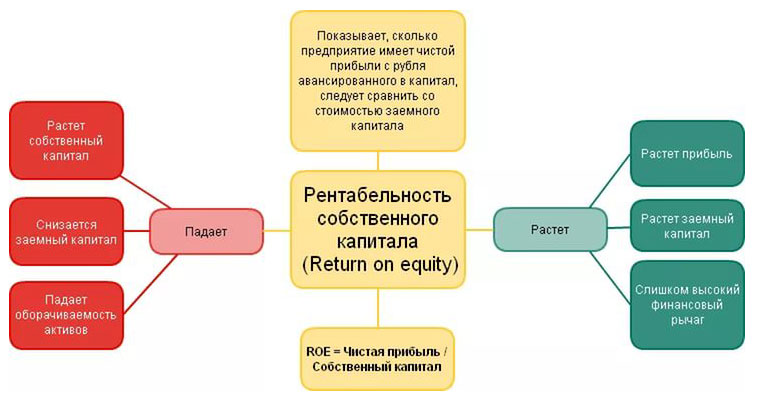

Det er verdt å merke seg umiddelbart at jo høyere egenkapitalandel, jo bedre er det for bedriften. Det er imidlertid viktig å huske på at et høyt nivå av den tilsvarende indikatoren kan oppnås i tilfeller der en viss finansiell innflytelse brukes. Med andre ord kan for eksempel en massiv andel av gjeldskapitalen brukes i stedet for egenkapital, som igjen kan ha en ganske dårlig effekt på stabiliteten i selskapet.

Det anbefales å starte beregningen av den aktuelle indikatoren først når organisasjonen har en viss andel av egenkapitalen i form av netto eiendeler. Hvis denne betingelsen ikke er oppfylt, kan beregningen føre til påvisning av en negativ verdi. I dette tilfellet vil analysen være ganske problematisk.

Følgende egenskaper kan direkte påvirke avkastningen på egenkapitalindikatorer:

For å evaluere avkastningen av produksjonsprosessen er det nødvendig å sammenligne den med informasjonen som finnes i rapporteringsdokumentasjonen om alternativ retur. For eksempel, hvis selskapets ledelse bestemmer seg for å overføre deler av egne midler til et bankinnskudd på 10 % per år, mens lønnsomhetsgraden bare vil være 5 %. I dette tilfellet vil videreutviklingen av selskapet bli upraktisk.

Det er viktig å huske at høye lønnsomhetsindikatorer kanskje ikke i alle tilfeller indikerer økt økonomisk avkastning på organisasjonens aktiviteter. Innenfor denne rammen, hvis majoriteten av kapitalen er okkupert av lånte midler, kan selskapets soliditet bli svært lav. Enhver bank i dette tilfellet vil nekte å gi lånte midler.

Følgelig kan store gjeldsforpliktelser føre til foretakets kollaps. Det skal bemerkes at det kun kreves beregning av egenkapitalavkastning i tilfeller hvor slik kapital er tilgjengelig. Bruken av riktig koeffisient i analysen kan ha en rekke begrensninger.

I prosessen med å analysere avkastningen på kapital er det viktig å ta hensyn til visse omstendigheter. Lønnsomheten i seg selv kan fullt ut reflektere den nåværende økonomiske tilstanden og reduseres hver gang hvis selskapet tyr til massive investeringer som er rettet direkte mot utvidelse eller transformasjon av produksjonen.

For å bestemme det nåværende kostnadsnivået innenfor rammen av organisasjonens funksjon eller gjennomføring av investeringsprosjekter, blir det nødvendig å bestemme den nåværende mengden kapital. Det tilsvarende konseptet forstås som en viss mengde midler, som må betales uten feil for bruk av ressurser. Dette er med andre ord utgiftene til organisasjonen som tar sikte på å betjene gjeldsforpliktelser.

Relativt sett kan kapitalnivået karakteriseres av forholdet mellom vedlikeholdskostnader og kapitalmengde. Alle kostnader består av kostnadene ved å betjene egne og lånte midler.

Tsk \u003d Tsk x (Sk / stor) + Tsk x (Sk / stor)

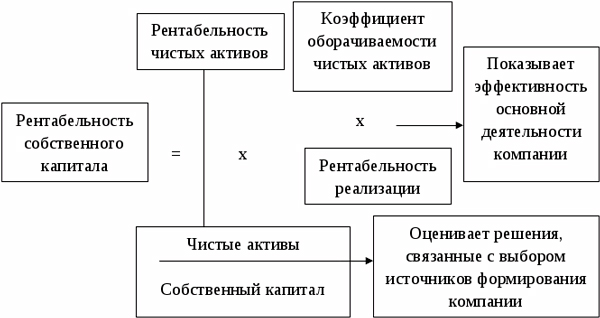

Sammenligning av nøkkelindikatorer for lønnsomhet er presentert i tabellen nedenfor:

| ROE | ROCE | |

| Hvem bruker riktig koeffisient | Organisasjonseiere | Eiere med investorer |

| Hovedforskjeller | I prosessen med å investere bruker selskapet midler fra egen kapital | Både egenkapital og fremmedkapital brukes gjennom aksjer. I tillegg kommer et trekk fra nettoinntekt. |

| Formel brukt til å beregne | Netto resultat delt på nivået på egenkapitalen | Nettoinntekt er delt inn i egenkapital pluss langsiktig gjeld. |

| Standardverdi | Maksimering | |

| Bruksomfang | Brukes i alle aktivitetsfelt | |

| Hyppighet av passende evaluering | Hvert år | |

| Nøyaktigheten av å vurdere den økonomiske tilstanden til organisasjonen | Mindre | Mer |

For en bedre forståelse av forskjellen mellom organisasjonens lønnsomhetsforhold, er det nødvendig å huske at hvis organisasjonen ikke har preferanseaksjer, som er uttrykt i langsiktige forpliktelser, reduseres verdiene som vurderes til "lik" indikator.

Følgende komponenter kan direkte påvirke avkastningen på egenkapitalen:

Den underliggende karakteren av avkastningen av produksjonsprosessen estimeres ved å sammenligne den med dataene som presenteres i rapportene om mulighetsavkastning. I samsvar med beregningene kan bedriftens regnskapsavdeling komme til den konklusjon at videreutviklingen av organisasjonen vil være uhensiktsmessig, og viktigst av alt, åpenbart ulønnsom.

Selskapets egenkapitalavkastning kan indikere hvor mye overskudd selskapet vil motta per enhetskostnad av egne ressurser. For potensielle investorer er det verdien av den tilsvarende indikatoren som er avgjørende.

Koeffisienten gir en klar ide om hvor riktig investeringsmidlene ble brukt. Ved beregning er det viktig å ta hensyn til både interne og eksterne faktorer.

Eiere av foretak investerer sine egne økonomiske ressurser som en del av dannelsen av organisasjonens autoriserte kapital. Til gjengjeld kan de få en viss prosentandel av overskuddet. I tillegg kan avkastningen på egenkapitalen gjenspeile nivået på fortjenesten som en investor vil motta fra hver rubel som er investert i utviklingen av et foretak.

Det er verdt å merke seg det faktum at lønnsomhetsforholdet først og fremst viser organisatoriske inntekter, som først og fremst er rettet direkte til inntektene til investorer, som kan være enhver finansiell organisasjon, og eiere.

Prosedyren for å ilegge en disiplinærsanksjon starter direkte fra...

Finne investorer for virksomheten din: 4 grunnleggende søketrinn + 9 kilder...

Hver dag i Russland selger tusenvis av eiere, og tusenvis av andre mennesker...