Prosedyren for å ilegge en disiplinærsanksjon starter direkte fra...

22. juli 2015, 15:04

Betingelsene for å få lån har blitt mer "gjennomsiktige" - sentralbanken har forbudt finansinstitusjoner fra å bruke "kablede" provisjoner og andre triks for å tiltrekke seg låntakere. Kunden må vite hele lånekostnaden før låneavtalen signeres.

Den totale kostnaden for et lån (TCC) er beløpet som låntakeren betaler for å tilbakebetale gjelden og betalingene knyttet til bankservice av lånet. Denne verdien beregnes som en prosentandel og reflekterer den reelle, ikke den formelle verdistigningen på lånet. Begrepet "full kredittkostnad" ble tatt i bruk i 2008, og erstattet uttrykket "effektiv rente".

Sentralbanken forpliktet finansinstitusjoner til å foreskrive PSK i en låneavtale. Verdien vises i øvre høyre hjørne på første side av dokumentet.

I henhold til instruksjonene fra sentralbanken inkluderer den totale kostnaden for lånet:

1. Betalinger knyttet til utførelse og oppfyllelse av vilkårene i kontrakten:

2. Betalinger som oppstår fra vilkårene i kontrakten:

Forklaring av elementer:

Kontantstrømmer i ulike retninger i beregningen tas i betraktning med ulike matematiske fortegn. Innhenting av kredittmidler med et "-"-tegn, tilbakebetaling av lån, betaling av renter, provisjoner og forsikring med et "+"-tegn.

Beregningen av PSK inkluderer ikke:

1. Betalinger som oppstår som følge av kundens manglende oppfyllelse av sine forpliktelser:

2. Utgifter til låntakeren knyttet til oppfyllelse av lovkrav (OSAGO).

3. Betalinger spesifisert i låneavtalen, hvis vilkår/beløp avhenger av kunden selv:

Det er ganske vanskelig å beregne PSC manuelt, så du kan gå den enkle veien og bruke den elektroniske kalkulatoren. Beregningsprogrammet tar hensyn til alle betingelsene i låneavtalen og gjør beregninger i henhold til den godkjente formelen til sentralbanken.

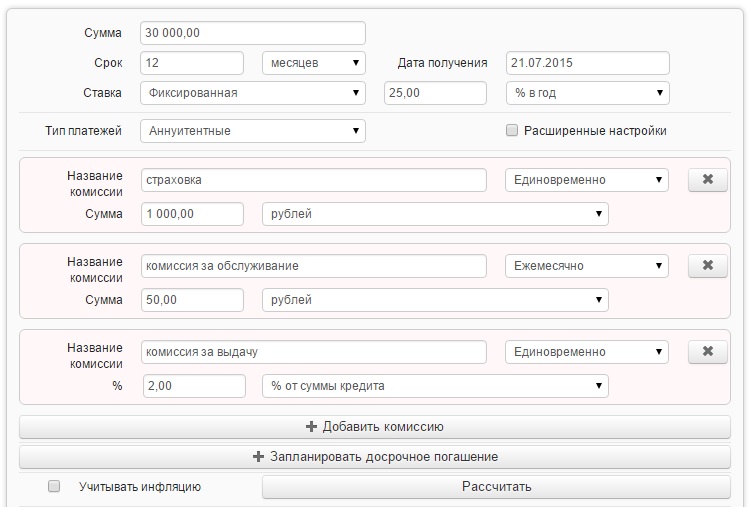

Eksempel. Kunden til banken utstedte et mål for kjøp av et kjøleskap. Kostnaden for utstyr er 30 000 rubler, tilbakebetalingsperioden for lånet er 12 måneder, den estimerte prisen er 25% per år. Ekstra utgifter: utstyrsforsikring - 1000 rubler, låneutstedelsesgebyr - 2% av lånebeløpet, månedlig vedlikeholdsgebyr - 50 rubler.

Beregningsprosedyre:

1. Åpne lånekalkulatorprogrammet, som gir deg muligheten til å beregne TIC.

2. Skriv inn lånedetaljene dine.

For hele utlånsperioden vil låntakeren betale for mye 6490 rubler, som er 21,63% av lånebeløpet. Samtidig er den effektive renten ikke 25 % per år oppgitt av banken, men 39,60 %.

Viktig! Med en økning i nedbetalingstiden på lånet synker totalkostnaden for et forbrukslån, og den totale overbetalingen øker.

Ved endring av gjeldsnedbetalingstid fra 12 til 24 måneder oppnås følgende resultater.

Som det fremgår av eksemplet, økte overbetalingen til 11306 rubler, og TIC gikk ned til 34,48%.

Fire subjekter er involvert i transaksjonen for kjøp av bil på kreditt: låntakeren, banken, bilforretningen og forsikringsselskapet. Beregningen av kostnadene for et billån inkluderer flere parametere:

1. Prisen på en bil. Denne verdien inkluderer beløpet på forskuddsbetalingen og lånebeløpet.

2. Påløpte renter i henhold til låneavtalen. Lånerenten avhenger av en rekke kriterier:

4. Notarius utgifter.

5. Provisjon for registrering og utstedelse av lån.

Viktig! Beløpet på forsikringspremien (ca. 10 % av kostnaden for kjøretøyet) og kostnaden for tilleggsutstyr til bilen som tilbys av bilforhandleren kan legges til hovedgjeldsbeløpet. Dette vil øke det endelige lånebeløpet og påvirke beløpet på overbetalingen.

For å redusere betalingsbyrden på låntakeren har bankene utviklet et spesielt program – et lån med restverdi. Den delen av lånet som gjenstår etter innledende avdrag og betaling av betalinger i henhold til tidsplanen, tilbakebetales ved slutten av låneperioden i én betaling.

For eksempel planlegger en klient å kjøpe en bil verdt 1 000 000 rubler. på kreditt. Hvis du utsteder et lån med en gjenværende betaling på 30%, blir de resterende 20% delt inn i like betalinger i 35 måneder. Ved slutten av perioden vil låntakeren kunne betale tilbake gjelden på en av følgende måter:

Den totale kostnaden for boliglånet inkluderer:

1. Lånebeløpet (verdien av den kjøpte eiendommen minus).

2. Rentebeløpet som er påløpt for hele boliglånsperioden.

3. Forsikringspremier betalt på anmodning fra banken:

4. Utgifter til eiendomstakst og innhenting av utdrag fra eiendomsregisteret.

5. Kostnader ved registrering av transaksjonen hos notarius publicus.

6. Engangsprovisjon av banken for registrering / utstedelse av lån.

7. Utgifter til låntakeren for å betjene en bankkonto.

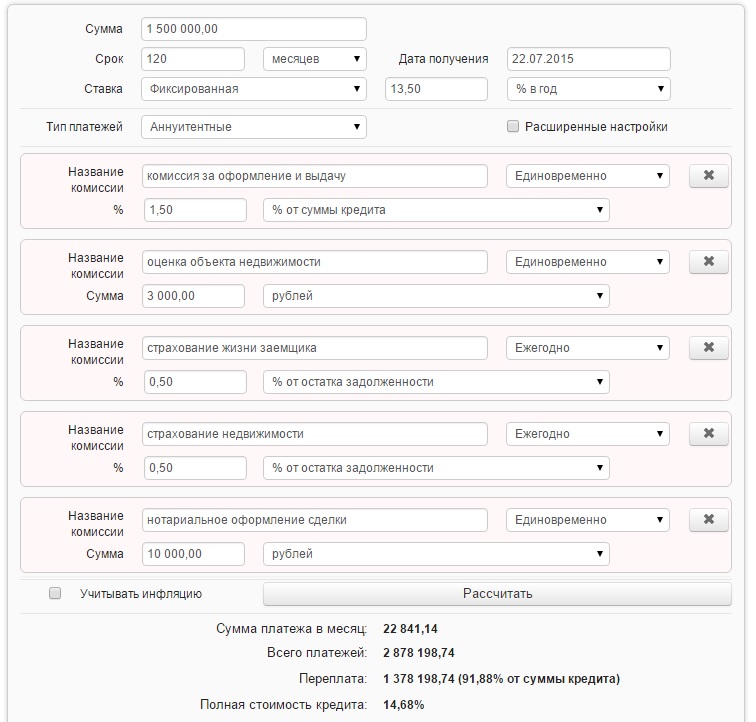

Regneeksempel. Klienten kjøper en leilighet på annenhåndsmarkedet, verdien av eiendommen er 2 000 000 rubler. For å fullføre transaksjonen planlegger låntakeren å ta opp et lån på 1 500 000 rubler, løpetiden er 120 måneder, den nominelle renten er 13,5%. Kundens kostnader ved registrering av boliglånet vil være:

Alle data skal legges inn i det elektroniske kalkulatorberegningsskjemaet og summeres.

Den fulle kostnaden for boliglånet (effektiv rente) vil være 14,68 % per år.

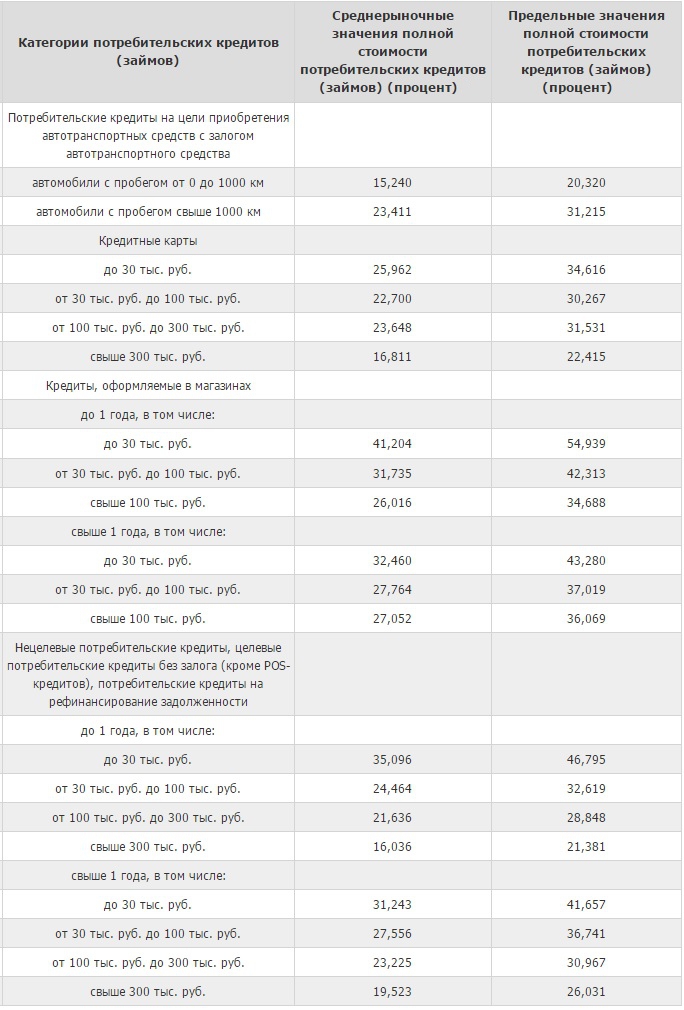

Den russiske føderasjonens sentralbank har bestemt grenseverdien for ulike kategorier av kredittprodukter. Banker som overskrider disse indikatorene kan holdes ansvarlige frem til tilbakekall av lisensen.

Maksimal og gjennomsnittlig markedsverdi av den totale kostnaden for lån

1. Kostnaden for lånet avhenger av beløpet på kundens forskuddsbetaling (for boliglån og billån). Når bankene setter inn mer enn 50 % av egne midler, reduserer bankene renten og krever mindre forsikring.

2. Kunden kan velge årlig sikkerhet basert på beløpet til banken. I dette tilfellet vil beløpet på forsikringspremien reduseres hvert år.

3. Få et lån «billigere» i en bank enn i en mikrofinansorganisasjon. Det er utviklet et eget rutenett med kredittkostnadsrammer for MFIer. Den effektive renten på et kortsiktig usikret lån utstedt av en MFI kan nå 900 % per år.

Prosedyren for å ilegge en disiplinærsanksjon starter direkte fra...

Finne investorer for virksomheten din: 4 grunnleggende søketrinn + 9 kilder...

Hver dag i Russland selger tusenvis av eiere, og tusenvis av andre mennesker ...