Prosedyren for å ilegge en disiplinærsanksjon starter direkte fra...

Hvilke betalinger er bedre differensiert eller livrente

Hei kjære lesere! Nylig begynte jeg å legge merke til at ganske mye av arbeidstiden min går med til å forklare funksjonene ved utlån til kunder.

Og alle de viktigste vanskelighetene for folk oppstår med valget av en prioritert metode for å tilbakebetale et lån.

Og det er ikke det at det er et stort antall av disse metodene. Spørsmålet hviler på størrelsen på de månedlige utbetalingene. Nå vil jeg fortelle deg i detalj hvilke betalinger som er bedre: differensiert eller livrente. Tenk på typiske situasjoner med eksempler. Så la oss komme i gang.

Ved valg av låneprogram styres potensielle låntakere av renten på lånet. Men ikke bare prisen påvirker mengden av betalte renter, men også måten de beregnes på og metoden for tilbakebetaling av lånet. Det er to slike metoder: livrentebetalinger og differensierte betalinger.

![]() Advarsel!

Advarsel!

Etter vår mening er den mest lønnsomme nedbetalingsordningen for boliglån differensierte betalinger. Så det totale beløpet som betales til banken, tatt med 12% per år og tilbakebetalt med differensierte betalinger, er mye mindre enn det som er tatt med 12% per år, men tilbakebetalt med livrentebetalinger.

Differensierte betalinger kjennetegnes ved at lånegjelden nedbetales jevnt fra de aller første innbetalingene, og det belastes renter på den faktiske saldoen. Dermed er hver påfølgende betaling mindre enn den forrige. Tidlig tilbakebetaling er ikke begrenset verken i tid eller beløp og lar deg spare betydelig på betalte renter.

Livrente - opptjening av like betalinger for hele nedbetalingsperioden for lånet. Samtidig, i første halvdel av nedbetalingsperioden, er gjelden på lånet praktisk talt ikke oppløst - for det meste betales renter. Denne funksjonen gjør betalinger relativt små, men øker det totale rentebeløpet betydelig.

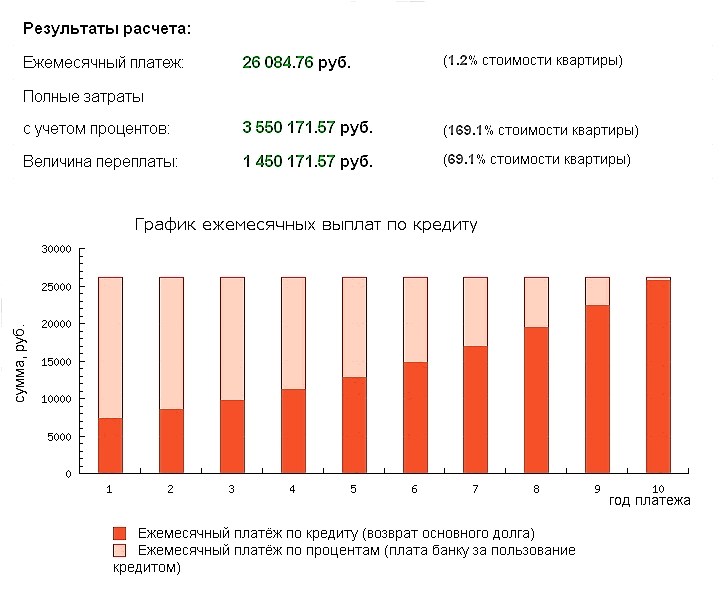

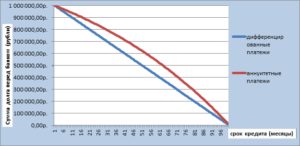

For å tydelig vise forskjellen i tilbakebetaling av lån med forskjellige metoder for å påløpe betalinger, presenterer vi nedbetalingsplaner for lån i mengden 1 000 000 rubler, tatt i 20 år med 12% per år:

Som det fremgår av grafene, "forsinker" livrenten med utbetalingen av låneorganet. Derfor er rentebeløpet høyere ved samme rentesats.

I prosessen med å betale tilbake lånet om 10 år (med en nedbetalingstid på 20 år), vil du fortsatt skylde 4/5 av beløpet, og det påløper renter hele denne tiden på saldoen.

Dessuten reduseres forsikringssummene betydelig først etter 10 års tilbakebetaling av lånet ... Bare mindre utbetalinger i begynnelsen av planen kan anerkjennes som en fordel med livrenteordningen, men er det ikke en for høy pris å betale for dette ?

Det er viktig å forstå vilkårene for tidlig tilbakebetaling. Differensierte betalinger gir en direkte avhengighet av tilbakebetaling av lånet: jo mindre du skylder - jo mindre renter påløper (til dagens punkt - i dag betalte du, og i morgen påløp du mindre!). Beløpet og varigheten av førtidig tilbakebetaling er ikke begrenset på noen måte. Det er veldig håndgripelig.

Vår erfaring er at de fleste låntakere betaler ned på lånene før tidsplanen. Det gjør det mulig å forbedre boligen gradvis, innenfor lommebokens rekkevidde.

Merk følgende!

Tidlig tilbakebetaling i livrenteordningen forkorter bare nedbetalingsperioden for lånet: de siste betalingene blir "avskåret" på diagrammet, og det er ikke nødvendig å betale rentene knyttet til dem, som på slutten av diagrammet bare er veldig små.

Selve prosedyren for tidlig tilbakebetaling av en livrente er teknisk upraktisk for banken, som et resultat av at minimumsbeløpet for tidlig tilbakebetaling er begrenset (fra 10 til 50 tusen rubler) og vilkår (vanligvis ikke tidligere enn en bestemt dag i måneden ). I livrenteordningen er således tidlig tilbakebetaling upraktisk og ulønnsomt. Dette er hennes minus.

kilde: www.ekbg.ru/kred

Hvis du planlegger å kjøpe en leilighet på et boliglån, vil spørsmålet være relevant for deg - Hvilke utbetalinger for å velge livrente eller differensiert?

La oss sammenligne begge alternativene på eksemplet med et boliglån. Hva er forskjellen mellom disse typer betalinger, hvilke som er mer lønnsomme for låntakeren, hvilke som er mer praktiske for å betale tilbake lånet, fordeler og ulemper med begge alternativene.

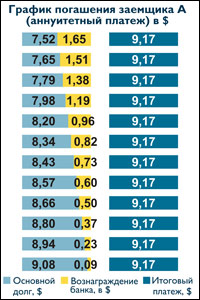

Livrenteutbetalinger er når vi betaler samme beløp til banken hver måned gjennom hele låneperioden:

Ved slutten av betalingen av boliglån endres dette forholdet:

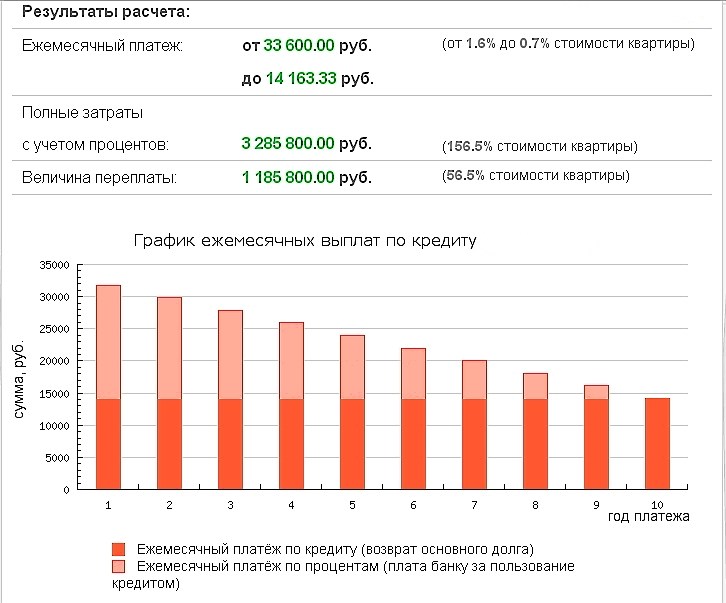

Nedenfor kan du se et eksempel på beregning av boliglån med annuitetsutbetaling i 10 år.

Når du tar en omtrentlig beregning av betalingsplanen fra banken, så vær oppmerksom på hvilken del av de månedlige boliglånsbetalingene som er renter i begynnelsen og på slutten.

Differensierte betalinger - dette er når vi hver måned betaler det samme beløpet for å betale tilbake hovedgjelden, renten synker fra måned til måned.

Det meste av hovedstolen vil bli tilbakebetalt flere år raskere enn med en livrente.

Nedenfor kan du se et eksempel på beregning av boliglån med differensial. utbetalinger i 10 år.

Til å begynne med vil utbetalingene være store, men jo nærmere ferdigstillelse, jo mindre blir de, og jo lettere blir det for familiebudsjettet.

Hvilken type betaling vil gi deg mer penger? Differensierte utbetalinger per måned er 25–30 % mer enn livrente!

Av dette følger følgende regularitet. Med diff. innbetalinger vil beløpet på boliglånet som banken kan godkjenne, være mindre. Med en livrente kan du kjøpe en dyrere leilighet. Husk dette hvis du trenger en stor mengde.

Hvilke betalinger vil betale ned hovedgjelden raskere? Med diff. innbetalinger, vil det meste av hovedgjelden bli nedbetalt raskere.

Et enkelt eksempel. Tar du boliglån i 10 år, betales halvparten av hovedgjelden om 5 år, og med annuitetsutbetaling først etter 7-8 år. Dette sees tydelig i grafene ovenfor.

Du kan velge å redusere utbetalingsbeløpet eller løpetiden på lånet. Hva gir en reduksjon i utbetalingsbeløpet for førtidig tilbakebetaling?

Med diff. førtidige tilbakebetalinger reduseres i størrelse. Med livrenteutbetalinger kan du redusere størrelsen eller løpetiden på utbetalingene. La oss si at du har et beløp, du betaler det før tidsplanen. Dermed vil utbetalingsbeløpet bli henholdsvis mindre, og belastningen på familiebudsjettet vil også reduseres.

Råd!

Ved midlertidige vanskeligheter vil det bli lettere å betale i henhold til tidsplanen. Hvis løpetiden reduseres, vil det i vanskelige tider ikke bli lettere for deg fra innsikten om at det ikke er 15, men 10 år igjen å betale. Betalingen, siden den var stor, forble så stor.

Ikke alle banker tillater tidlig tilbakebetaling for å redusere mengden av livrenteutbetalinger, noen reduserer kun løpetiden. Spesifiser på forhånd.

Når er den største egenandelen for boliglånsrenter? Når du får fradrag for boliglånsrenter, med annuitetsutbetalinger, kan du returnere et stort beløp.

Med hvilke utbetalinger blir overbetalingen mindre? Ved livrenteutbetalinger vil forskjellen i overbetaling være 15 % mer enn ved differanseutbetalinger. betalinger.

Hvis du tar et lite lån i et par år, kan denne forskjellen ikke virke betydelig, men hvis du har et boliglån i 15–20 år og du skylder banken 3 000 000 rubler, vil du ufrivillig tenke på det.

Med en livrente er det lettere å planlegge et familiebudsjett med boliglån. Jeg vil umiddelbart stille et spørsmål til de som kom på det.

Hva er vanskelig å regnskapsføre differensierte betalinger? Du vet at den maksimale betalingen er 12 tusen rubler per måned (den aller første), og deretter reduseres den.

![]() Advarsel!

Advarsel!

Hvis du ikke ønsker å se på betalingsplanen hver gang, så betal maksbeløpet, og la saldoen ligge på kontoen. Over tid vil en liten reserve samle seg der, som i så fall vil forsikre deg.

Når du bestemmer deg for å sammenligne, ta også hensyn til inflasjonen. For eksempel, hvis du tok et boliglån i 2014 i 20 år, vil differensierte betalinger etter 10 år avta og vil ikke virke store, men annuitetsutbetalinger vil forbli uendret.

Selv om du om ti år, med stor sannsynlighet, ganske enkelt vil betale ned på boliglånet før tidsplanen.

Det finnes ikke noe enkelt svar på dette spørsmålet. Det er nødvendig å vurdere hva som vil være mer lønnsomt avhengig av den spesifikke situasjonen, derfor er det best å sammenligne for situasjonen, med alle påfølgende fordeler og ulemper.

For eksempel hvis en bank reduserer størrelsen på annuitetsutbetalingen, og ikke bare lånetiden, ved tidlig tilbakebetaling av deler av lånet. Du kan også vurdere en livrente.

Dermed får vi flere positive poeng:

Hvis du ikke planlegger å betale ned på boliglånet før tidsplanen helt i begynnelsen, vil en differensiert betaling være mer lønnsom, overbetalingen på boliglånet er mindre.

kilde: https://moi-ipodom.ru/sravnim-diff-annuitet-platezhi.html

På ulike fora dedikert til boliglån har ikke tvister avtatt på mange år: hvilke betalinger som er mer lønnsomme.

Merk følgende!

Tilhengere av differensierte betalinger bemerker at til slutt vil låntakeren betale litt mindre penger (hvis han betaler i henhold til betalingsplanen) enn med en metode for tilbakebetaling av annuitetsgjeld.

Tilhengere av livrenteutbetalinger bemerker deres bekvemmelighet, og det faktum at overbetalingen sammenlignet med differensierte utbetalinger ikke er stor.

Men dette tar ikke hensyn til to punkter:

En låntaker, etter å ha lest tvister om hvilke betalinger som er mer lønnsomme: differensiert eller livrente, var lenge på utkikk etter en bank der betalinger skulle vise seg å være differensiert. Til slutt ble banken valgt.

Jeg var spesielt fornøyd med renten: 9,2 % per år med differensierte betalinger! (Raten kan være enda lavere hvis låntakerens forskuddsbetaling var høyere).

Og låntakers situasjon var som følger: Låntaker skiftet ettromsleilighet til treromsleilighet. For å forenkle byttet bestemte låntakeren seg for først å kjøpe en treromsleilighet (ta et banklån), deretter forlate ettromsleiligheten, selge den og returnere det meste av lånet til banken. Noe han faktisk gjorde.

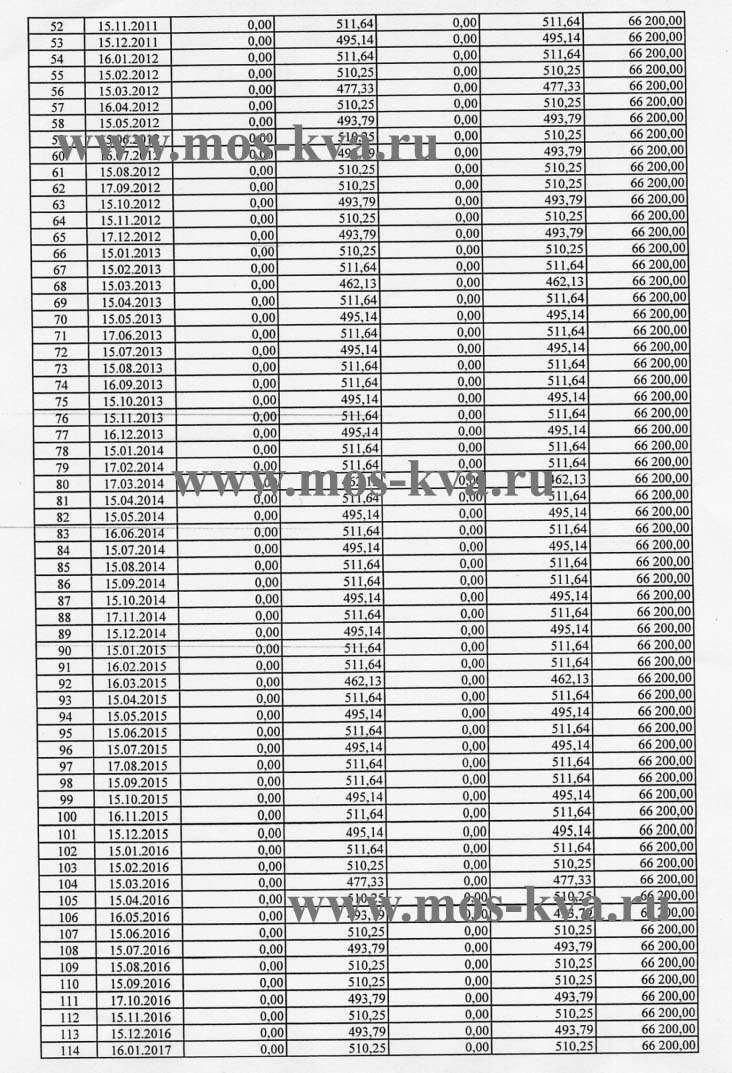

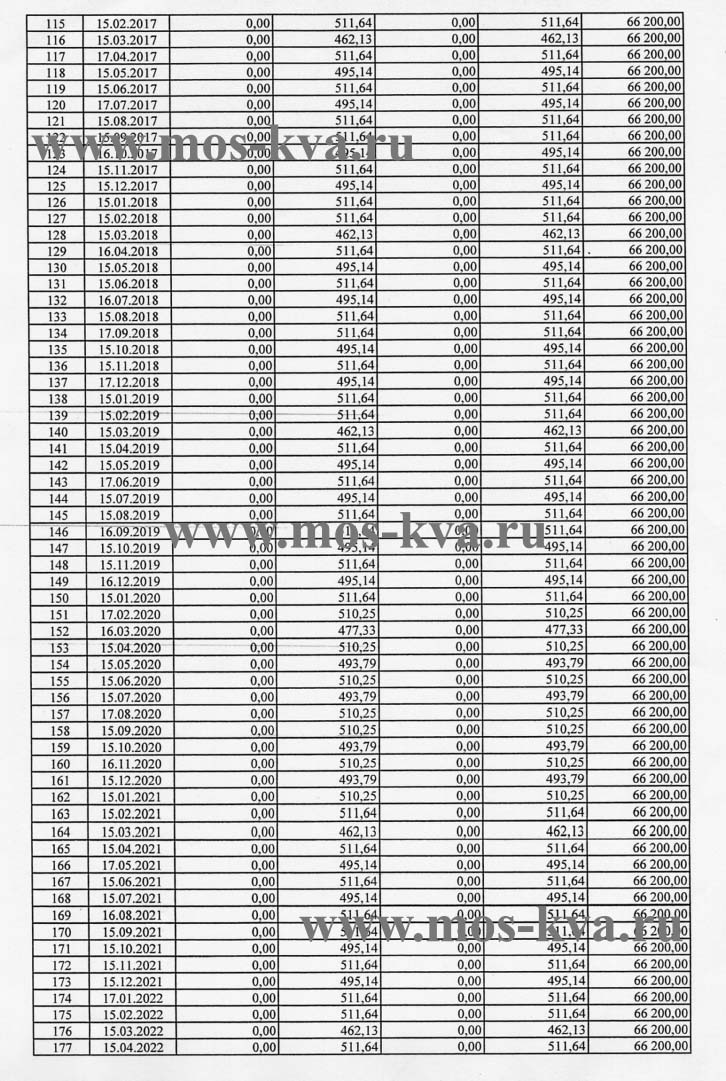

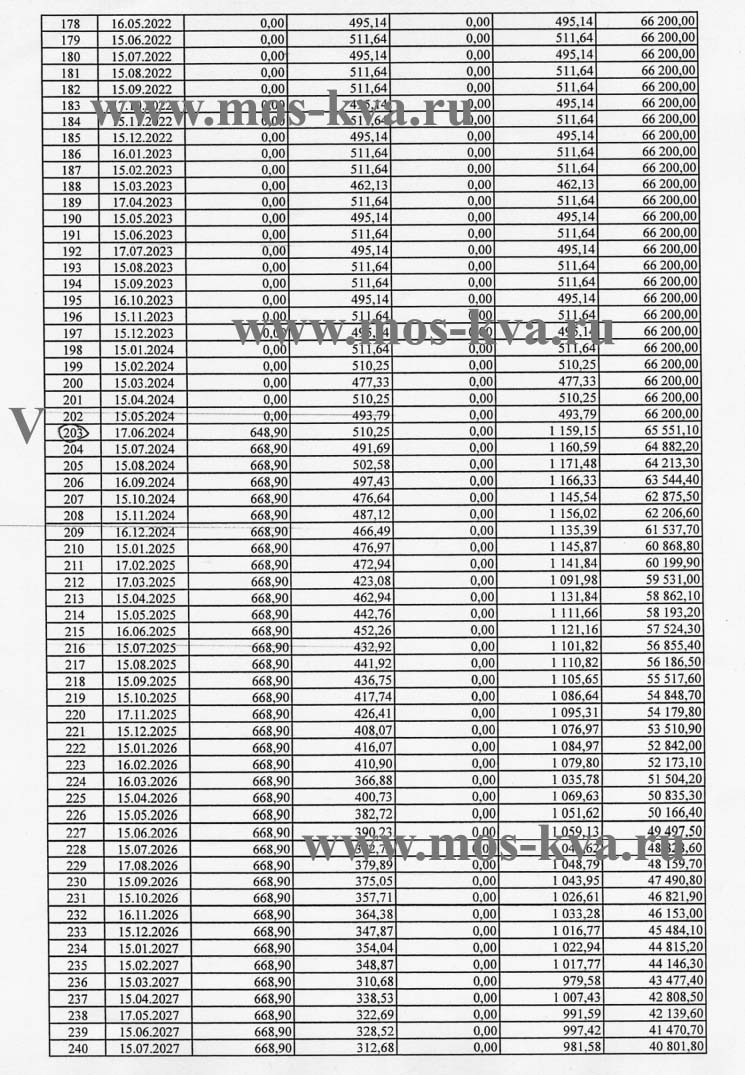

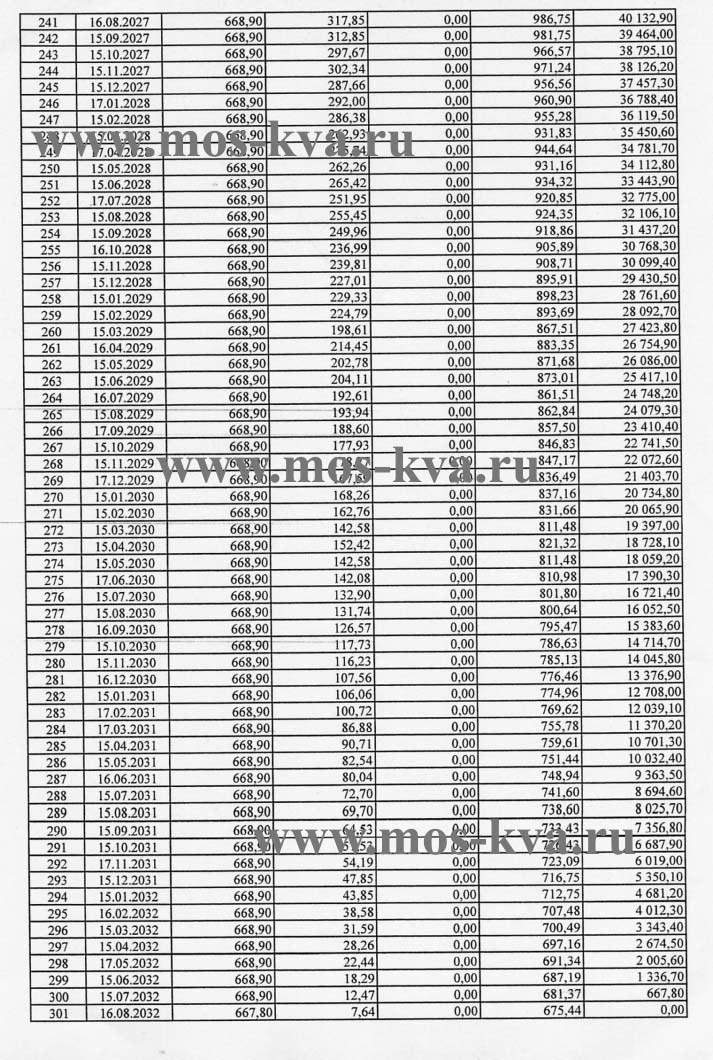

Slik ser det ut i tall:

Se hvor "mesterlig" banken har avskrevet gjelden. Nå, hvis låntakeren betaler utelukkende i henhold til betalingsplanen, vil han frem til 17. juni 2024 kun betale renter på lånet. Og først fra 17. juni 2024 vil betalinger bli samlet inn fra låntakeren for å betale tilbake gjelden.

Argumenter er gitt. Hvor er fakta? - du kan spørre. Her er de skannede arkene av nedbetalingsplanen for lån: 5 ark totalt.

Den mest interessante - på 1 og 4 ark med grafikk. På ark 4 er datoen fra når innkrevingen av betalinger for å tilbakebetale låntakerens gjeld begynner, markert med en "V".

Råd!

Det er ikke vanskelig å se at ved nedbetaling av gjelden i henhold til betalingsplanen ovenfor, vil låntakers rentebetalinger være mange ganger større enn pengene låntaker bruker. Matematisk er alt riktig. Og faktisk - fullstendig tull.

Krangler du fortsatt om hvilke betalinger som er mer lønnsomme? Ikke krangle, ikke: det er bedre å studere diagrammene nøye, og være mer forsiktig når du velger en bank.

kilde: https://www.mos-kva.ru/dosrochka.php

I tillegg til lånerenten (renter på lånet), må kunden være oppmerksom på en så viktig indikator som tilbakebetalingsmetoden for lån - annuitet og differensiert, eller det kalles også "like andeler".

Med differensierte betalinger deles hele lånebeløpet (hovedstolen) inn i like deler, under hensyntagen til løpetiden og frekvensen for tilbakebetaling av lånebetalingen (månedlig, daglig, kvartalsvis).

På betalingsdatoene i henhold til tidsplanen tilbakebetaler klienten deler av lånebeløpet (hovedstolen) pluss påløpte renter. Det påløper renter på saldoen på hovedgjelden, henholdsvis beløpet på påløpte renter avtar etter hvert som lånet nedbetales.

Den vanligste nedbetalingsfrekvensen er månedsplanen.

For eksempel er lånebeløpet 100 000 tenge, lånetiden er 1 år, nedbetalingsfrekvensen er månedlig (100 000:12 måneder = 8 333,33 tenge), i tillegg til det mottatte beløpet legges beløpet på påløpte renter til, som gjøres i den første måneden fra 100 000 tenge, i den andre måneden - fra 91 666,66 tenge (100 000 - 8 333,33 = 91 666,66), etc.

Ulempen med en differensiert betaling er at klienten enten må huske eller hele tiden avklare hvor mye penger han må betale neste gang.

Med en differensiert tidsplan, i første halvdel av låneperioden, styrer låntakeren en mye større del av inntekten sin til å tilbakebetale lånet enn i andre halvdel.

![]() Advarsel!

Advarsel!

Med denne metoden fungerer ikke ordene "penger er dyrere nå enn senere" for klienten, fordi med pengene som låntakeren retter til å betale tilbake i første halvår, kan du kjøpe mye mer enn om 5, 10 eller 20 år, fordi inflasjonen er høy, og det er ingen objektive tegn på reduksjon i overskuelig fremtid.

Denne typen betaling er akseptabelt for klienter som har en ikke-fast inntekt som varierer månedlig (mer eller mindre). For det andre, for et lån med differensiert betaling, er solvenskravene høyere, fordi banken estimerer maksimalt lånebeløp basert på kundens evne til å «trekke» de første innbetalingene på lånet.

Men tatt i betraktning muligheten for endringer og forbedring av forholdene i fremtiden (mulig reduksjon i renter på lånet, inflasjon, økning i inntekt), i fremtiden, blir betalingene på lånet mindre tyngende, og faktisk reduseres mot slutten av begrepet.

Annuitetsutbetalingen forblir uendret i hele låneavtalens løpetid.

Det betyr at kunden hver måned betaler samme beløp for lånet, som består av påløpte renter på lånet og en del av beløpet som belastes hovedstolen.

Livrenteutbetalinger har fordelen av å være uforanderlige. Kunden vet beløpet han må betale hver måned på forfallsdatoen. Han trenger ikke ha flere tall i hodet. Dette er veldig praktisk for kunder med fast inntekt.

Sammendrag. Når du velger en nedbetalingsplan, er det nødvendig å velge den mest passende betalingsmetoden for deg selv, med tanke på gjeldende månedlige utgifter, dette er spesielt viktig når du søker om lån for en lang periode.

For eksempel, når du søker om boliglån for 15–20 år til kunder som har inntekt i form av månedslønn, vil annuitetstypen være den mest praktiske når du planlegger et familiebudsjett.

Hvis du bestemmer deg for å velge et lån med differensiert utbetaling, må du også ta hensyn til at maksimalt mulig lånebeløp kan være mindre, i motsetning til alternativet med livrentebetaling, siden banken ved beregning av soliditeten din vil ta hensyn til maksimum mulig lånebeløp, tatt i betraktning den første betalingen, som i forhold til livrenten vil være mer.

Du må kun gå ut fra dine evner og ikke glem at uansett hvilken type betaling du har valgt, har du alltid rett til å betale tilbake lånet tidlig.

Eksempel: Kunde A mottok et lån på 100 USD i 12 måneder med en rente på 10 % (EFV 10,62 %). Velg en annuitetslånsbetalingsplan.

Merk følgende!

Et særtrekk ved denne typen betaling er et fast betalingsbeløp for hele låneperioden, som lar klienten bevilge et like stort beløp fra budsjettet hver måned for å tilbakebetale lånet.

Klient B fikk lån på tilsvarende vilkår, men valgte en tidsplan med differensierte betalinger (tilbakebetaling av hovedstolen i like avdrag).

Et særtrekk ved denne planen er at i løpet av hele låneperioden endres betalingsbeløpet fra det største til det minste.

kilde: http://ru.kkb.kz/retail/page/Payment

Absolutt alle låntakere ønsker å ta et lån på gunstige vilkår, som skal forstås som lavest mulig rente og minimum endelig overbetaling.

Imidlertid glemmer mange låntakere ofte hvilken viktig rolle i å få et lån som spilles av hvilke utbetalinger lånet skal betales for: livrente eller differensierte betalinger.

Så annuitetsbetalinger er faste betalinger fra måned til måned, hvor beløpet består av hovedgjeldsbeløpet, samt renter påløpt på saldoen til lånegjelden.

Beregningen eller formelen for livrenteutbetalingen er som følger: AP=SK*PS1-(1+PS)-KP=SK*PS1-(1+PS)KP

hvor AP - annuitetsutbetaling, PS - rente for opptjeningsperioden, SC - innledende lånebeløp, CP - antall perioder (måneder).

Differensierte betalinger er et variabelt beløp, som består av en fast del (oppnådd ved å dele lånebeløpet med antall utlånsmåneder) og påløpte renter på saldoen på lånet.

Differansebetalingsformelen er som følger: DP=OK*PS12+EP

hvor DP - differensiert betaling, OK - lånesaldo i en gitt måned, PS - årlig rente, EP - månedlig fast betaling, OK * PS12 - påløpte renter.

Råd!

Dermed kan man se at ved begge betalinger er det kun en del av hovedgjelden på lånet som er forskjellig. Så til hvilken betaling kan en vanlig låntaker vinne, og hvor kan han tape?

La oss prøve å forstå disse betalingene mer detaljert. Husk at når du bruker annuitetsutbetalinger ved tilbakebetaling av et lån, reduseres saldoen på hovedlånegjelden sakte: til å begynne med betales en betydelig del av renten på forhånd.

Når du tilbakebetaler et lån med en differensiert betaling, synker saldoen på hovedgjelden raskere, og ved slutten av låneperioden synker også beløpet på den månedlige betalingen betydelig. Som et resultat, når du bruker en differensiert betaling, vil overbetalingen på lånet være mye mindre. Dette skjer på grunn av en konsekvent nedgang i interessen.

For DP er overbetalingen 254166,76 rubler, for AP er overbetalingen 294816,63 rubler. Forskjellen er 40 tusen rubler, og i en periode på 5 år er dette ikke en stor forskjell.

Dette er en av de forskjellige betalingene. Hva er de andre forskjellene mellom differensierte og livrentebetalinger? Hvilket alternativ er mer lønnsomt, og under hvilke forhold?

For eksempel fikk to personer et lån, betingelsene er omtrent de samme - beløp, løpetid, effektiv rente, men typen betalinger er forskjellig. Begge låntakerne ønsker å betale tilbake lånet sitt før tidsplan samme dag.

Så når du betaler et lån med en annuitetsbetaling i en månedlig betaling, tilhører en stor andel renter. Ved starten av låneperioden betales derfor hoveddelen av rentene, mens hoveddelen av lånegjelden skal betales ved utløpet av låneperioden. Det viser seg at med differensierte betalinger er det mye mer lønnsomt å betale ned lånet før tidsplanen.

![]() Advarsel!

Advarsel!

En livrentebetaling er imidlertid bra fordi den lar deg planlegge budsjettet ditt på forhånd. Dersom låntaker har en liten lønn og et lån for en svært lang periode, vil ikke utbetalingen av en fast månedlig betaling påvirke den økonomiske situasjonen særlig.

Ved en differensiert betaling vil du i begynnelsen av utbetalingene måtte stramme inn, og ved slutten av låneperioden må du betale minimumsbeløpet.

Ikke glem også at et lån for en lang periode innebærer tillit til den fremtidige låntakerens materielle velvære og stabilitet.

Forresten, i dag jobber flertallet av bankinstitusjoner med systemet med annuitetsutbetalinger, som faktisk er mer lønnsomt for banken. Uansett betaler du et stort beløp både ved full bruk av lånetiden og ved tidlig tilbakebetaling av lånet.

Hvilke banker bruker ordningen med nedbetaling av lån også med differensierte betalinger? For øyeblikket tilbys systemet med differensierte betalinger av Nordea Bank (boliglån), Gazprombank, Bank Petrocommerce (alle typer utlån).

Som en oppsummering kan vi si at det i dag ikke er noe enkelt svar på spørsmålet om hvilken betaling som er mer lønnsom og bedre for låntakeren. Vi kan si en ting - for hvert enkelt tilfelle er det ideelle alternativet å betale lånet.

For å bestemme, be en bankansatt om å utarbeide betalingsplaner for deg under begge ordningene. Analyser grafikk i en avslappet atmosfære og ta en avgjørelse.

Og ett råd til: Hvis du planlegger å låne penger for en solid periode, ønsker å vite et fast beløp og ikke har planer om å betale tilbake lånet før tid, så er en livrente perfekt for deg.

Hvis du har tenkt å betale tilbake lånet så raskt som mulig for å unngå overbetalinger, må du velge en differensiert betaling. Men først må du finne en bank som tilbyr og velge en betaling, og bruke de optimale betingelsene. Du kan bruke vår lånekalkulator.

kilde: www.mosbankirs.ru/pomoshh_zaemshhiku/annuitetnyie_i_differenczirovannyie_platezhi

Når vi velger et lån, tar vi hensyn til beløpet, løpetiden og, selvfølgelig, renten, og tror naivt at det vil avgjøre beløpet for overbetaling eller sparing til banken. Imidlertid er ikke alt så enkelt som det ser ut ved første øyekast. Det er en liten detalj som mye avhenger av - dette er typen lånebetalinger.

Merk følgende!

Banker tilbyr vanligvis to alternativer: enten annuitetsbetalinger eller differensierte betalinger. Og her må en person langt fra banksektoren ta en avgjørelse, og i hodet hans er det allerede en tåke fra mange mystiske bankvilkår, fortynnet med vissheten om at de onde bankfolkene uansett vil jukse.

Etter å ha lest denne artikkelen vil tåken forsvinne, fordi du vil finne ut hva livrente og differensierte betalinger er, hvordan de ligner og hvordan de skiller seg, vil du lære om fordelene med begge betalinger, og etter det vil du kunne uavhengig , uten å bruke penger på kredittmeglere, godta den beste løsningen for deg. Hvis du er klar, la oss komme i gang.

La oss gå rett til poenget. Det første du selv må forstå er at både annuitetsutbetalinger og differensierte betalinger består av renter for bruk av lånet og beløpet som går til nedbetaling av gjelden.

Samtidig, i begge tilfeller, krever banken renter for bruk av lånet KUN på saldoen av gjelden, hvis du oversetter fra bank til russisk - du betaler renter til banken kun på beløpet du skylder til bank. Det er ikke noe triks her. La oss ta et enkelt eksempel for å være sikker.

Tenk deg at du tok opp et lån på følgende betingelser:

Og med differensierte betalinger, og med livrentebetalinger, betaler du banken for 1 måned for å bruke denne millionen med samme rentebeløp - 10 000 rubler. Regnestykket er ekstremt enkelt:

1 000 000 rubler (lånebeløp) × 1% (vi deler 12% per år med 12 måneder i året) = 10 000 rubler.

(Denne beregningen tar ikke hensyn til forskjellene i antall dager i en kalendermåned, siden vårt mål er å forstå prinsippet for beregningene, og ikke å utlede de eksakte beløpene. Hvis du trenger å bestemme det nøyaktige rentebeløpet betalt for en bestemt kalendermåned, må du multiplisere lånebeløpet med 12 %, delt på det nøyaktige antallet dager i et år (eller et annet antall dager i samsvar med vilkårene i låneavtalen) og multiplisert med det nøyaktige antallet dager i en bestemt måned.)

Nå kommer vi til hovedforskjellen mellom livrenteutbetalinger og differensierte utbetalinger. Det består i hvordan du vil returnere gjelden selv til banken, det vil si 1 000 000 rubler.

I tilfeller med differensierte betalinger vil gjeldsbeløpet deles i like deler for hele lånets løpetid. I henhold til vilkårene i vårt eksempel, må du betale renter og betale tilbake lånet månedlig. I dette tilfellet, for å bestemme hvor mye gjeld som skal tilbakebetales til banken hver måned, må du dele lånebeløpet med antall måneder med utlån:

1 000 000 rubler / 100 måneder = 10 000 rubler

Råd!

I dette scenariet, for den første måneden du bruker lånet som en del av en differensiert betaling, betaler du 10 000 rubler i renter og 10 000 rubler for å betale tilbake gjelden, totalt 20 000 rubler.

Neste måned, i stedet for 1 000 000 rubler, vil du allerede skylde banken 10 000 rubler mindre (tross alt har du allerede tilbakebetalt lånet for 10 000 rubler ved å foreta den første betalingen), så banken vil påløpe renter på det reduserte gjeldsbeløpet , det vil si på 990 tusen rubler.

990 000 rubler (gjelden som gjenstår etter den første betalingen) × 1% (rente for å bruke lånet per måned) + 10 000 rubler (et konstant beløp som sendes for å betale ned gjelden) \u003d 19 900 rubler

Som du kan se, når det gjelder differensierte betalinger, faller den største byrden på skuldrene til låntakeren på begynnelsen av utlån, siden de første betalingene er de største i størrelse.

Livrentebetalinger, i motsetning til differensierte betalinger, er alltid like store gjennom hele låneperioden.

Vi lar betingelsene i vårt eksempel være de samme, vi tar annuitetsformelen, vi får en livrentebetaling på 15 865,74 rubler. For å lette forståelsen, la oss runde dette beløpet opp til 15 866,00 rubler.

![]() Advarsel!

Advarsel!

La oss nå huske at for en måned med bruk av en million rubler, må vi betale renter til banken på 10 000 rubler. Det viser seg at etter å ha foretatt den første annuitetsutbetalingen på 15 866 rubler, vil vi bare returnere 5 866 rubler til banken for å tilbakebetale gjelden (husk at med differensierte betalinger under samme utlånsbetingelser ville vi nesten returnere til banken dobbelt så mye i den første måneden med utlån - 10 000 .00 rubler!).

La oss beregne hvordan banken vil beregne renter i neste utlånsmåned:

994 134 rubler (gjeld som gjenstår etter den første annuitetsbetalingen) × 1% (prosent for bruk av lånet per måned) = 9941,34 rubler

Hvis vi trekker fra annuitetsutbetalingen på 15 866 rubler rentebeløpet på 9 941,34 rubler, når vi foretar den andre livrentebetalingen, vil 5 924,66 rubler gå til tilbakebetaling av gjelden. Og så videre.

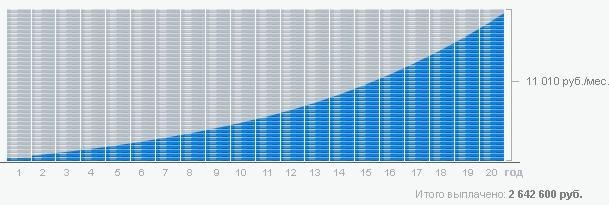

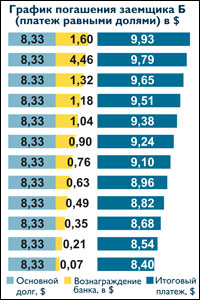

For å lette forståelsen, basert på dataene i eksemplet vårt, bygde vi en tidsplan for å redusere gjeldsbeløpet for annuitet og differensierte betalinger:

Tidsplan for å redusere gjeldsbeløpet for livrente og differensierte betalinger

Tidsplan for å redusere gjeldsbeløpet for livrente og differensierte betalinger Som vi allerede har funnet ut i beregningsprosessen og vi ser på grafen, avtar gjelden til banken med en livrenteordning saktere enn ved differensierte betalinger. Det er derfor, med en livrente, betaler kunden mer renter, han skylder ganske enkelt banken mer.

Forskjellen er mer enn 70 tusen rubler, selv om beløpet, løpetiden og renten på lånet er den samme! Det ser ut til, hva er det å tenke på? Det er nødvendig å ta en differensiert betaling på lånet! Men ikke alt er så enkelt som det kan virke ved første øyekast. La oss sammen analysere hvilke fordeler både livrente og differensierte utbetalinger har.

Så fordelene med livrentebetalinger:

Bekvemmelighet. Den samme mengde annuitetsutbetalinger lar deg betjene lånet uten for mye oppstyr, du trenger ikke å ringe banken, du trenger ikke å se nærmere på vilkårene i kontrakten og spesifisere hvor mye du denne gangen må betale rubler og kopek. Livrenten er alltid den samme.

For å betjene et lån med annuitetsutbetalinger kreves det mindre soliditet. La oss forklare ideen vår. Faktum er at banken beregner hvilken maksimal betaling du "trekker" basert på dine månedlige inntekter og utgifter.

Merk følgende!

Med en differensiert nedbetalingsordning vil utbetalingene i minst første tredjedel av låneperioden være større enn livrenteutbetalingen, selv om de grunnleggende lånebetingelsene forblir de samme! (Forresten, i henhold til vilkårene i vårt eksempel, vil du bli tvunget til å betale differensierte betalinger i 43 måneder med et beløp som er større enn livrenten, og dette er ikke mindre enn tre og et halvt år av åtte år av lånet .)

Det viser seg at for et lån for samme periode og for samme beløp med differensierte betalinger, må du ha mer inntekt, i motsetning til samme lån, men med annuitetsutbetalinger. For mange låntakere er lånebeløpet avgjørende, og en livrente lar deg øke dette beløpet, noe som ikke kan regnes som et pluss.

Fordeler med differensierte betalinger:

Prosedyren for å ilegge en disiplinærsanksjon starter direkte fra...

Finne investorer for virksomheten din: 4 grunnleggende søketrinn + 9 kilder...

Hver dag i Russland selger tusenvis av eiere, og tusenvis av andre mennesker ...