В современном мире ни одна отрасль тяжелой или легкой промышленности и...

Целью любого коммерческого предприятия является максимальная прибыль в результате хозяйственной деятельности. Для оценки эффективности управления, рациональности мероприятий требуется сравнение и , посредством расчета операционного рычага.

Операционный рычагПоказатель, отражающий степень изменений темпов прибыли над темпами изменения выручки в результате продажи товаров или услуг.

Особенности операционного рычага

Виды операционного рычага

Меры операционного рычага

P = (B − Пер) (B − Пер − Пост) = (B − Пер) П P=(B-\text{Пер})(B-\text{Пер}-\text{Пост})=(B-\text{Пер})\text{П} P = (B − Пер ) (B − Пер − Пост ) = (B − Пер ) П ,

где B B B – размер выручки от реализации товаров,

Пер \text{Пер} Пер – расходы переменные,

Пост \text{Пост} Пост – затраты постоянные,

П \text{П} П – прибыль в результате деятельности.

Определить величину операционного рычага, если в отчетном периоде компания имеет выручку в размере 400 тыс.руб., переменные затраты 120 тыс.руб., постоянные затраты 150 тыс.руб.

Решение

По формуле операционного рычага

P = 400 − 120400 − 120 − 150 = 2 , 15 P=400-120400-120-150=2,15

P

=

4

0

0

−

1

2

0

4

0

0

−

1

2

0

−

1

5

0

=

2

,

1

5

Ответ: Операционный рычаг равен 2,15.

Вывод: На каждый рубль прибыли приходится 2,15руб. маржинальной выручки.

Переменные издержки компании в прошлом году равны 450 тыс.руб., в текущем 520 тыс.руб. На сколько изменилась выручка, если прибыль в прошлом году 200 тыс.руб., в текущем году 250 тыс.руб, а операционный рычаг, имеющий уровень 1,85 снизился на 30% в текущем году?

Решение

Составим уравнения операционного рычага за два периода:

P 1 = (B 1 − 450) 200 = 1 , 85 P1=(B1-450)200=1,85 P 1 = (B 1 − 4 5 0 ) 2 0 0 = 1 , 8 5

P 0 = (2 − 520) 250 = 1 , 85 ⋅ (1 − 0 , 30) P0=(2-520)250=1,85\cdot(1-0,30) P 0 = (2 − 5 2 0 ) 2 5 0 = 1 , 8 5 ⋅ (1 − 0 , 3 0 )

B 1 = 1 , 85 ⋅ 200 + 450 = 820 B1=1,85\cdot200+450=820 B 1 = 1 , 8 5 ⋅ 2 0 0 + 4 5 0 = 8 2 0 тыс.руб.

B 2 = 1 , 85 ⋅ 0 , 70 ⋅ 250 + 520 = 843 , 75 B2=1,85\cdot0,70\cdot250+520=843,75 B 2 = 1 , 8 5 ⋅ 0 , 7 0 ⋅ 2 5 0 + 5 2 0 = 8 4 3 , 7 5 тыс.руб.

Изменение выручки: 843750 − 820000 = 23750 843750-820000 = 23750 8 4 3 7 5 0 − 8 2 0 0 0 0 = 2 3 7 5 0 руб.

Ответ: Выручка изменилась на 23750 руб.

Таким образом, операционный рычаг тем больше, чем ниже переменные затраты предприятия и чем выше доля постоянных расходов. Для снижения риска коммерческой деятельности необходимо стремится к более низкому значению операционного рычага.

Рычагом называется чувствительность дохода предприятия к изменению объема продаж. Иными словами, рычаги -- это эластичности, связывающие изменение одной статьи дохода при изменении другой статьи.

Доход предприятия может измеряться до и после уплаты налогов.

Различают:

Производственный (операционный) леверидж. Соотношение постоянных и переменных расходов компании и влияние этого отношения на операционную прибыль, то есть на прибыль до вычета процентов и налогов. Если доля постоянных расходов велика, то компания имеет высокий уровень производственного левериджа. И даже небольшое изменение объемов производства может привести к существенному изменению операционной прибыли.

Операционный рычаг - количественная оценка изменения прибыли в зависимости от изменения объемов реализации.

Эффект операционного рычага -- выражение того факта, что любое изменение выручки от реализации порождает изменение прибыли. Сила воздействия операционного рычага вычисляется как частное от деления выручки от реализации после возмещения переменных затрат на прибыль.

Эффект производственного рычага (ЭПР) показывает степень чувствительности прибыли от реализации к изменению выручки от реализации. Величина ЭПР чрезвычайно возрастает при падении объема производства и приближении его к порогу рентабельности, при котором предприятие работает без прибыли. То есть в этих условиях небольшое увеличение выручки от реализации порождает многократное увеличение прибыли, и наоборот.

Финансовый рычаг (финансовый леверидж) -- это отношение заемного капитала компании к собственным средствам, он характеризует устойчивость компании. Чем меньше финансовый рычаг, тем устойчивее положение. С другой стороны, заемный капитал позволяет увеличить коэффициент рентабельности собственного капитала, т.е. получить дополнительную прибыль на собственный капитал.

Показатель отражающий уровень дополнительной прибыли при использования заемного капитала называется эффектом финансового рычага . Он рассчитывается по следующей формуле:

ЭФР = (1 - Сн) Ч (КР - Ск) Ч ЗК/СК,

ЭФР -- эффект финансового рычага, %.

Сн -- ставка налога на прибыль, в десятичном выражении.

КР -- коэффициент рентабельности активов (отношение валовой прибыли к средней стоимости активов), %.

Ск -- средний размер ставки процентов за кредит, %. Для более точного расчета можно брать средневзвешенную ставку за кредит.

ЗК -- средняя сумма используемого заемного капитала.

СК -- средняя сумма собственного капитала.

Эффект финансового рычага -- это приращение к рентабельности собственных средств, получаемое благодаря использованию заемных средств, несмотря на их платность.

Финансовый рычаг показывает влияние финансовых издержек, связанных с заимствованием капитала, на величину чистой прибыли. Если он является величиной положительной, то увеличивает рентабельность собственных средств. Положительным финансовый рычаг будет при условии, если экономическая рентабельность капитала выше ставки ссудного процента. В рыночной экономике ставка ссудного процента определяется, кроме всех прочих условий, размером заемного капитала; чем выше размер заемного капитала в структуре источников средств предприятия, тем выше ставка ссудного процента и тем ниже величина чистой прибыли и соответственно рентабельность собственных средств. Использование чистой прибыли на потребление увеличивает потребности предприятия в заемном капитале. При высокой цене ресурсов и низкой рентабельности активов это приводит к отрицательному эффекту финансового рычага и снижению рентабельности собственных средств, ограничивает внутренние темпы роста предприятия.

Анализ использования прибыли выявляет, насколько эффективно распределялись средства на накопление и потребление. Здесь можно выделить следующие критерии оценки:

Оценка эффективности распределения прибыли на накопление и потребление производится также с помощью количественного измерения эффекта финансового рычага.

Анализ прибыли, остающейся в распоряжении предприятия, предполагает решение следующих задач:

Совокупный комбинированный рычаг

В совокупности оборотный и финансовый рычаги составляют комбинированный рычаг и показывают, как изменится чистый доход в зависимости от относительного изменения объема продаж. Комбинированный рычаг находят как произведение оборотного и финансового рычагов.

ОПРЕДЕЛЕНИЕ

Операционный рычаг (операционный или производственный леверидж) – показатель, отражающий превышение темпа роста прибыли над темпами роста выручки компании.

Целью функционирования любой компании является рост прибыли от продаж, в том числе чистой прибыли, которая должна быть направлена на максимизацию производительностии рост финансовой эффективности (стоимости) предприятия.

Формула операционного рычага дает возможность управлять прибылью от продаж в будущем за счет планирования выручки в перспективе.

Основными факторами, влияющими на объемы выручки, являются:

Цель любого предприятия – оптимизировать переменные и постоянные затраты, отрегулировать ценовую политику, увеличив тем самым прибыль от продажи.

Методика расчета по формуле операционного рычага выглядит следующим образом:

ОР=(В — Пер.З)/(В — Пер.З — Пост.З)

ОР=(В — Пер.З)/П

ОР=ВМ/П=(П+Пост.З)/П=1+(Пост.З/П)

Здесь ОР – показатель операционного рычага,

В – выручка,

Пер.З – переменные затраты,

Пост.З – постоянные затраты,

П – сумма прибыли,

ВМ – валовая маржа

Показатель операционного рычага напрямую связан с запасом финансовой прочности посредством соотношения:

ОР = 1/ ЗФП

Здесь ОР – операционный рычаг,

ЗФП – запас финансовой прочности.

При росте показателя операционного рычага падает запас финансовой прочности компании, что способствует приближению ее к порогу рентабельности. В этой ситуации компания не способна обеспечить устойчивое финансовое развитие. Для предотвращения данного положения рекомендуется постоянное отслеживание производственных рисков и их влияния на финансовые показатели.

Операционный рычаг может быть двух видов:

Высокое значение показателя операционного рычага отражает существенное превышение суммы выручки над прибылью, что показывает рост постоянных и переменных затрат.

Рост затратпроисходит по следующим причинам:

Таким образом, все производственные затраты могут бытьэффективными, которые увеличивают производственный и научно-технологический потенциал, а также неэффективными, которые сдерживают развитие предприятия.

ПРИМЕР 1

силы воздействия операционного анализа

Операционный анализ работает с такими параметрами деятельности предприятия, как затраты, объем реализации и прибыль. Большое значение для операционного анализа имеет разделение затрат на постоянные и переменные. Основными величинами, используемыми в операционном анализе, являются: валовая маржа (сумма покрытия), сила операционного левериджа, порог рентабельности (точка безубыточности), запас финансовой прочности.

Валовая маржа (сумма покрытия). Эта величина рассчитывается как разница между выручкой от реализации и переменными затратами. Она показывает, хватает ли у предприятия средств для покрытия постоянных расходов и получения прибыли.

Сила воздействия операционного рычага. Вычисляется как отношение валовой маржи к прибыли после уплаты процентов, но до уплаты налога на прибыль.

Зависимость финансовых результатов операционной деятельности предприятия, при прочих равных условиях, от предположений, связанных с изменением объема производства и реализации товарной продукции, постоянных расходов и переменных издержек на производство продукции, составляет содержание анализа операционного левериджа.

Влияние увеличения объема производства и реализации товарной продукции на прибыль предприятия определяется понятием операционного рычага, воздействие которого проявляется в том, что изменение выручки сопровождается более сильной динамикой изменения прибыли.

Вместе с этим показателем при анализе финансово-хозяйственной деятельности предприятия используют величину эффекта операционного рычага (левериджа), обратную величине порога безопасности:

где ЭОР - эффект операционного рычага.

Операционный рычаг показывает насколько процентов изменится прибыль при изменении выручки на 1%. Эффект операционного левериджа заключается в том, что изменение выручки от реализации (выраженное в процентах) всегда приводит к более сильному изменению прибыли (выраженному в процентах). Сила воздействия операционного левериджа является мерой предпринимательского риска, связанного с предприятием. Чем она выше, тем больший риск несут акционеры.

Найденное с помощью формулы значение эффекта операционного левериджа в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

где ВР - изменение выручки в %; П - изменение прибыли в %.

Руководство предприятия "Технология" имеет намерение за счет роста объемов продаж электротоваров увеличить выручку от реализации на 10% (с 50 000 грн. до 55 000 грн.), не выходя при этом за пределы релевантного периода. Общие переменные затраты составляют для начального варианта 36 000 грн. Постоянные затраты равны 4 000 грн. Можно рассчитать сумму прибыли в соответствии с новым объемом выручки от реализации продукции традиционным методом или с помощью операционного рычага.

Традиционный метод:

1. Начальная прибыль равна 10 000 грн. (50 000 - 36 000 - 4 000).

2. Переменные затраты на запланированный объем продукции возрастут на 10%, то есть будут равны 39 600 грн. (36 000 х 1,1).

3. Новая прибыль: 55 000 - 39 600 - 4 000 = 11 400 грн.

Метод операционного рычага:

1. Сила влияния операционного рычага: (50 000 - 36 000 / / 10 000) = 1,4. Это означает, что 10% роста выручки должны принести прирост прибыли на 14% (10 х 1,4), то есть 10 000 х 0,14=1 400 грн.

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие этого эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов и себестоимости продукции, тем сильнее воздействие операционного рычага. И, наоборот, при росте объема продаж доля условно-постоянных расходов падает и воздействие операционного рычага падает.

Порог рентабельности (точка безубыточности) -- это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам. То есть это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка.

На практике для вычисления точки безубыточности используются три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты -- объем производства -прибыль». Последовательность построения графика заключается в следующем: на графике строится линия постоянных затрат, для чего проводится прямая, параллельная оси абсцисс; на оси абсцисс выбирается какая-либо точка, то есть какая-либо величина объема. Для нахождения точки безубыточности рассчитывается величина совокупных затрат (постоянных и переменных). Строится прямая на графике, отвечающая этому значению; вновь выбирается любая точка на оси абсцисс и для нее находится сумма выручки от реализации. Строится прямая, отвечающая данному значению.

Прямые показывают зависимость переменных и постоянных затрат, а также выручки от объема производства. Точка критического объема производства показывает объем производства, при котором выручка от реализации равна ее полной себестоимости. После определения точки безубыточности планирование прибыли строится на основе эффекта операционного (производственного) рычага, то есть того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приводя к убыточности. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производств (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше -- получает прибыль. Зная порог рентабельности можно рассчитать критический объем производства:

Запас финансовой прочности . Это разница между выручкой предприятия и порогом рентабельности. Запас финансовой прочности показывает, на какую величину может уменьшиться выручка, чтобы предприятие все еще не несло убытков. Запас финансовой прочности рассчитывается по формуле:

ЗФП = VP - RПОРОГ

Чем выше сила влияния операционного рычага, тем меньше запас финансовой прочности.

Пример 2 . Расчет силы воздействия операционного рычага

Исходные данные:

Выручка от реализации продукции -- 10000 тыс. руб.

Переменные затраты -- 8300 тыс. руб,

Постоянные затраты -- 1500 тыс. руб.

Прибыль -- 200 тыс. руб.

1. Рассчитаем силу воздействия операционного рычага.

Сумма покрытия = 1500 тыс. руб. + 200 тыс. руб. = 1700 тыс. руб.

Сила воздействия операционного рычага = 1700 / 200 = 8,5 раза

2. Предположим, что на следующий год прогнозируется рост объема реализации на 12 %. Мы можем рассчитать, на сколько процентов возрастет прибыль:

12% * 8,5 =102%.

10000 * 112% / 100= 11200 тыс. руб

8300 * 112% / 100 = 9296 тыс. руб.

11200 - 9296 = 1904 тыс. руб.

1904 - 1500 = 404 тыс. руб.

Сила воздействия рычага = (1500 + 404) / 404 = 4,7 раза.

Отсюда прибыль возрастает на 102 %:

404 - 200 = 204; 204 * 100 / 200 = 102%.

Определим порог рентабельности для этого примера. Для этих целей следует рассчитать коэффициент валовой маржи. Он считается как отношение валовой маржи к выручке от реализации:

1904 / 11200 = 0,17.

Зная коэффициент валовой маржи -- 0,17, считаем порог рентабельности.

Порог рентабельности = 1500 / 0,17 = 8823,5руб.

Анализ структуры стоимости позволяет выбрать стратегию поведения на рынке. Существует правило при выборе выгодных вариантов ассортиментной политики -- правило «50: 50».

Управление затратами в связи с использованием эффекта операционного рычага позволяет оперативно и комплексно подходить к использованию финансов предприятия. Для этого можно воспользоваться правилом «50/50»

Все виды продукции подразделяются на две группы в зависимости от доли переменных затрат. Если она больше 50 %, то поданным видам продукции выгоднее работать над снижением затрат. Если доля переменных затрат меньше 50 %, то предприятию лучше увеличить объемы реализации -- это даст больше валовой маржи.

Расчет приведенных выше величин позволяет оценить устойчивость предпринимательской деятельности компании и предпринимательский риск, связанный с ней.

И если в первом случае рассматривается цепочка:

Cost (Себестоимость) - Volume (Выручка от продаж) - Profit (Валовая прибыль), что дает возможность рассчитать показатель рентабельности оборота, коэффициента самоокупаемости и показатель рентабельности производства по издержкам, то при расчете по денежным потокам имеем почти аналогичную схему:

Отток денежных средств - Приток денежных средств - Чистый денежный поток, (Выплаты) (Поступления) (Разница) что дает возможность расчета различных показателей ликвидности и платежеспособности.

Однако на практике складывается ситуация, когда у предприятия нет денег, но есть прибыль либо имеются денежные средства, но отсутствует прибыль. Проблема заключается в несовпадении во времени движения материальных и денежных потоков. В большинстве источников современной финансово-экономической литературы проблема ликвидность - рентабельность рассматривается в рамках управления оборотным капиталом и упускается при анализе процессов управления издержками предприятия.

Хотя в данном ракурсе проявляются самые значимые "узкие" места функционирования отечественных промышленных предприятий: платежная, а точнее "неплатежная" дисциплина, проблемы деления затрат на постоянные и переменные, выход на проблему внутрифирменного ценообразования, проблема оценки денежных поступлений и платежей во времени.

Теоретически интересным является тот факт, что при рассмотрении модели CVP в разрезе денежных потоков полностью изменяется поведение так называемых постоянных и переменных затрат. Появляется возможность планирования уровня "реальной", а не перспективной рентабельности в рамках более краткосрочных периодов, основываясь на договорах погашения кредиторской и дебиторской задолженностей.

Использование операционного анализа стандартной модели осложнено не только приведенными ограничениями, но также спецификой составления бухгалтерской отчетности (раз в квартал, в полгода, год). Для целей оперативного управления затратами и результатами данной частоты явно недостаточно.

Различия в структуре ассортимента предприятия также являются "узким" местом данного вида анализа затрат. Учитывая сложность разделения смешанных затрат на постоянную и переменные части, проблемы с дальнейшим распределением выделенных и "чистых" постоянных затрат на конкретный вид продукции, точка безубыточности конкретного вида продукции предприятия будет рассчитана со значительными допущениями.

Для того чтобы добиться получения более оперативной информации и ограничить допущения по ассортименту, предлагается использовать методику, учитывающую непосредственно движение финансовых потоков (выплаты по статьям затрат и поступления за конкретную реализованную продукцию, в итоге формирующие себестоимость выпуска и выручку от продаж).

Производственная деятельность большинства промышленных предприятий регламентирована определенными технологиями, ГОСТами и устоявшимися условиями расчетов с кредиторами и дебиторами. По этой причине необходимым является рассмотрение методики в разрезе циклов движения денежных средств, производственных циклов.

Существует прямая зависимость между операционным рычагом и предпринимательским риском. То есть чем больше операционный рычаг (угол между выручкой и суммарными издержками), тем больше предпринимательский риск. Но, одновременно, чем выше риск, тем больше величина вознаграждения

1 -- выручка от реализации; 2 -- операционная прибыль;3 -- операционные убытки; 4 -- общие затраты; 5 -- точка безубыточности; 6 -- постоянные затраты.

Рис. 1.1 Низкий и высокий уровень операционного рычага

Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации (за счет изменения объема) приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным влиянием постоянных и переменных затрат на результат финансово-экономической деятельности предприятия при изменении объема производства.

Сила воздействия операционного рычага показывает степень предпринимательского риска, то есть риска потери прибыли, связанного с колебаниями объема реализации. Чем больше эффект операционного рычага (чем больше доля постоянных затрат), тем больше предпринимательский риск.

Как правило, чем выше постоянные затраты предприятия, тем выше связанный с ним предпринимательский риск. В свою очередь, высокие постоянные затраты обычно являются результатом наличия у компании дорогостоящих основных средств, нуждающихся в обслуживании и периодическом ремонте.

Разберем операционный рычаг предприятия и его влияние на производственно-хозяйственную деятельности, рассмотрим формулы расчета ценового и натурального рычага и разберем на примере его оценку.

Операционный рычаг (операционный леверидж, производственный леверидж ) – показывает превышение темпов роста прибыли от продаж над темпом роста выручки предприятия. Цель функционирования любого предприятия является увеличение прибыли от продаж и соответственно чистой прибыли, которая может быть направлена на повышение производительности предприятия и росту его финансовой эффективности (стоимости). Использование операционного рычага позволяет управлять будущей прибыль от продаж предприятия за счет планирования будущей выручки. Основные факторы, которые влияют на объем выручки, являются: цена продукции, переменные, постоянные затраты. Поэтому целью менеджмента становится оптимизация переменных и постоянных затрат, регулирование ценовой политики для увеличения прибыли от продаж.

|

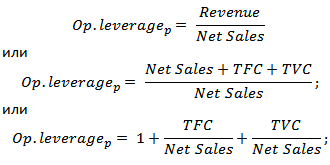

Формула расчета ценового операционного рычага |

Формула расчета натурального операционного рычага |

где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

) где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

)

|

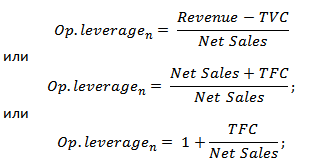

где: Op. leverage n – натуральный операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TFC (Total Fixed Costs ) – совокупные постоянные затраты. |

Ценовой операционный рычаг отражает ценовой риск, то есть влияние изменения цены на размер прибыли от продаж. показывает производственный риск, то есть изменчивость прибыли от продаж в зависимости от объемов выпуска.

Высокие значения операционного рычага отражают значительное превышение выручки над прибылью от продаж и свидетельствуют о росте постоянных и переменных затрат. Рост затрат может происходить в следствие:

Другими словами, любые затраты на предприятии могут быть как эффективными, увеличивающими производственный, научный, технологический потенциал предприятия, так и наоборот сдерживающими развитие.

Операционный леверидж. Как влияет производительность на прибыль?

Эффект операционного (производственного) рычага заключается в том, что изменение выручки предприятия оказывает более сильное влияние на прибыль от продаж.

Как мы видим из выше приведенной таблицы, основными факторами, влияющими на размер операционного рычага являются переменные, постоянные затраты, а также прибыль от продаж. Рассмотрим более подробно данные факторы рычага.

Постоянные затраты – это издержки, которые не зависят от объемов производства и реализации товаров, к ним, на практике, можно отнести: арендная плата за производственные площади, заработная плата управленческого персонала, проценты по кредиту, отчисления по единому социальному налогу, амортизация, налоги на имущество и т.д.

Переменные затраты – этоиздержки, которые меняются в зависимости от объемов производства и реализации товаров, к ним относят затраты на: материалы, комплектующие, сырье, топливо и т.д.

Прибыль от продаж зависит, прежде всего, от объемов продаж и ценовой политики предприятия.

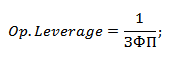

Операционный рычаг напрямую связан с запасом финансовой прочности предприятия через соотношение:

Op. Leverage – операционный леверидж;

ЗПФ – запас финансовой прочности.

С ростом операционного рычага снижается запас финансовой прочности предприятия, что приближает его к порогу рентабельности и неспособности обеспечивать устойчивое финансовое развитие. Поэтому предприятию необходимо постоянно отслеживать свои производственные риски и их влияние на финансовые.

Рассмотрим пример расчета операционного рычага в Excel. Для этого необходимо знать следующие параметры: выручку, прибыль от продаж, постоянные и переменные затраты. В результате формула расчета ценового и натурального операционного рычага будет следующая:

Ценовой операционный рычаг =B4/B5

Натуральный операционный рычаг =(B6+B5)/B5

Пример расчета операционного рычага в Excel

На основе ценового рычага можно оценить влияние ценовой политики предприятия на размер прибыли от продаж, так при увеличении цены продукции на 2% прибыль от продаж увеличиться на 10%. И при увеличении объемов производства на 2% прибыль от продаж увеличиться на 3,5%. Аналогично и обратное, при уменьшении цены и объемов результирующее значение прибыли от продаж уменьшится в соответствии с рычагом.

Резюме

В данной статье мы рассмотрели операционный (производственный) рычаг, который позволяет оценивать прибыль от продаж в зависимости от ценовой и производственной политики предприятия. Высокие значения рычага повышают риск резкого сокращения прибыли предприятия при неблагоприятной экономической ситуации, что в итоге может приблизить предприятие к точке безубыточности, когда прибыль равна убыткам.

В современном мире ни одна отрасль тяжелой или легкой промышленности и...

Знал каждый, независимо от того, в какой части СССР он проживал. Ведь это...

Руины некомпетентности Анатолий Терещенко (Пока оценок нет) Название: Руины...