Президенту Российской Федерации Владимиру Владимировичу Путину От гражданина...

Профессор математики Нью-Йоркского Университета и эксперт по финансовым рынкам Марко Авелланеда (Marco Avellaneda) составил презентацию , в которой рассказал о том, как с помощью алгоритмов крупные инвесторы «скрывают» свои масштабные сделки, а другие трейдеры занимаются предсказанием изменений цен акций.

В нашем сегодняшнем материале - основные моменты этой работы.

Авелланеда описывает цели использования алгоритмов в биржевой торговле следующим образом. По мнению профессора, в случае крупных институциональных инвесторов они применяются главным образом не для максимизации возможной прибыли с конкретной сделки, а для контроля рыночного риска и издержек исполнения ордера.

Проще говоря, обычно крупным инвесторам нужно совершать операции с большим объёмом акций. Часто объём сделки выше, чем рынок может «переварить» без изменения цены акции. Необходимость совершить покупку огромного количества акций приведет к изменению их цены и появлению так называемого «проскальзывания». Таким образом, исполнить весь приказ по одной цене не удастся - сначала сделки будут проходить по нужной цене, но постепенно она будет становиться все менее выгодной.

Чтобы этого избежать, необходимо разбивать крупные ордера на более мелкие, которые исполняются через интернет в течение минут, часов или дней.

Чтобы сделать это максимально выгодно, алгоритм должен контролировать среднюю стоимость акции. Оценить ее можно сравнив с рыночным «бенчмарком» - глобальной средней ценой за день, ценой закрытия или открытия и т.п.

Но проблема определения того, как именно разбивать крупный приказ на более мелкие, является не единственной. Алгоритм также должен решить, как именно выводить ордер на рынок - в виде лимитного или рыночного приказа - и по какой цене. Необходимо добиться наилучшей цены для каждого такого дочернего приказа.

Развитие финансовых рынков и появление новых торговых инструментов сделали эту задачу куда более сложной и интересной.

Времена, когда клиенты могли передать заявки своим брокерам только по телефону или факсу, ушли в прошлое. Сейчас существуют разные способы подключения к электронным торгам. Например, существует возможность подключения торгового робота к брокерской системе с помощью API - в таком случае приказы отправляются в брокерскую систему, а оттуда попадают на биржу (у ITinvest есть свой API-интерфейс SmartCOM).

В случае алгоритмической торговли, как правило, важна скорость работы стратегии, поэтому многие трейдеры предпочитают использовать технологию прямого доступа на рынок (direct market access, DMA - ITinvest предоставляет такой доступ к российским и зарубежным биржам). В случае ее применения торговый робот взаимодействует напрямую с торговой системой биржи, минуя систему брокера, что позволяет выиграть время.

Но это далеко не самый сложный вариант торговли. Появление большого количества различных торговых площадок привело к развитию алгоритмов «умной маршрутизации» приказов - такие системы не только пытаются совершать самые выгодные сделки на конкретной бирже, но еще и анализируют, на какой из доступных площадок в настоящий момент условия лучше, чтобы направить приказ именно туда.

Таким образом, существует три уровня развития современных алгоритмов.

Примерами алгоритмов, решающих эту задачу являются алгоритмы TWAP и VWAP.

Например, покупка 100 тысяч акций в течение дня может выглядеть так (используются пятиминутные последовательные интервалы):

Для этого:

Если нужно «проторговать» еще акции объёма Q, а «коэффициент участия» в торгах γ, то алгоритм вычисляет объём торгов V, проторгованный в период (t – ΔT, t) и исполнит ордера на количество финансового инструмента q = min(Q,V* γ).

V(t) = общий объём торгов, имевший место на рынке к моменту времени t;

Q(t) = число акций, которое еще нужно купить/продать (Q(0) = начальное количество).

Изменение цены возникает, когда на одном из уровней цены исчезают все заявки на покупку или продажу, и существует следующий уровень цен бид и аск.

Вероятность того, что очередь заявок аск истощится ранее, чем очередь заявок бид, высчитывается так:

Итоговая формула вероятности повышения цены:

Где H - скрытая ликвидность рынка, то есть сделки, которые неизвестны широкой общественности (например, сделки крупных финансовых организаций, которые заключаются за пределами бирж).

Процедура оценки выглядит следующим образом:

Крупные игроки могут применять этот инструмент для того, чтобы разбивать крупные сделки на более мелкие, которые позволяют осуществить операцию с заданным количеством финансового инструмента, не сдвигая его рыночную цену в ту или иную сторону. Для этого используются алгоритмы TWAP, VWAP и PoV.

Кроме того, алгоритмы используются для реализации «квантовых стратегий», таких как, арбитраж или маркетмейкинг. Помимо этого, существуют возможности по подсчету вероятности изменения цены конкретных финансовых инструментов.

На сегодня все, спасибо за внимание!

Ручная торговля на бирже, несмотря на всю свою перспективность и прибыльность, медленно, но верно уходит в прошлое. Вручную сейчас торгуют, преимущественно, трейдеры старой закалки, новички же, которые только осваивают азы грамотной торговли, все чаще идут по пути автоматического трейдинга или, как его еще называют – алготрейдинга. Доверяя заключение сделок, открытие позиций и т.п. бесстрастному механизму, торговому роботу, которому чужды эмоции и который делает все, заложенное в него разработчиком, не отвлекаясь на внешние раздражители.

И сегодня мы поговорим о том, что такое алготрейдинг в принципе, как с ним работать, где взять хорошего торгового робота, а также рассмотрим отличия автоматической и высокочастотной торговли. Давайте начнем.

Итак, как водится, сформулируем, для начала определение алготрейдинга.

Алгоритмический трейдинг – это вид биржевой торговли, подразумевающий автоматическое заключение сделок торговым роботом, в рамках определенного алгоритма, заложенного в нее трейдером.

Я думаю, здесь все понятно – трейдер, основываясь на своем опыте и торговой стратегии, формирует систему, в рамках которой прописывает правила открытия и закрытия позиций, условия, которым должны удовлетворять рынок и актив, а также общие правила управления капиталом.

Количество ценных бумаг, которое необходимо приобрести, выделяемая на это сумма средств, принцип расстановки – все это, зачастую, закладывается трейдером заранее.

Одним из главных преимуществ алготрейдинга является то, что он избавляет заключаемые сделки от эмоций, предчувствий и интуиции трейдера, которые часто играют с ним злую шутку, мешая адекватно оценить текущую рыночную ситуацию и принять правильное решение.

Второе название автоматического трейдинга, как нельзя лучше описывает его суть и основную задачу, звучит оно так: торговля с использованием механических систем.

Соответственно, для реализации алготрейдинга на практике необходим торговый робот. Давайте поговорим о них.

Компьютерная программа, с заложенным в нее алгоритмом торговли, самостоятельно заключающая сделки и другие операции на фондовом рынке.

Торговые программы можно разделить на две большие группы:

Естественно, что когда мы говорим про алготрейдинг, нас, в первую очередь, интересует второй тип.

Помимо торговых роботов, на две части можно разделить и алгоритмические стратегии, в рамках которых они действуют.

Применительно к алготрейдингу, спекулятивные стратегии можно разделить на несколько видов, отличающихся подходом к работе, но преследующих одинаковую цель – получение максимальной прибыли. Давайте вкратце их рассмотрим:

Первое, что необходимо для создания программы автоматической торговли – это специальное приложение с так называемым конструктором алгоритмов. Современные системы автоматического трейдинга довольно просты в использовании, и создать полноценную торговую систему могут даже те, кто слабо разбирается в программировании.

К примеру, универсальная программа , которая имеет широкий функционал для алготрейдеров, дает возможность создать своего собственного робота, нарисовав его как блок-схему. Все программные команды, скрипты и т.д. TSLab сделает сам, вам нужно только задать направление.

Сразу скажу, что таковых много. Не просто же так алготрейдинг пользуется огромной популярностью. К основным его плюсам можно отнести:

В принципе, все преимущества довольно ожидаемы, не так ли? Алготрейдинг способен приносить огромную прибыль, а функциональные возможности торгового робота зависят только от опыта разработчика.

Можно, конечно, выделить еще несколько отрицательных сторон алготрейдинга, однако все они сведутся к одному – сложности создания идеального робота. Слишком много факторов нужно учесть и заложить в него для того чтобы стабильно получать прибыль.

Автоматический трейдинг несет массу преимуществ не только трейдерам, которые существенно облегчают себе жизнь и получают весьма приличный доход. К слову, алготрейдинг служит и хорошим подспорьем в учебе. Вы наблюдаете за действиями робота и стараетесь объяснить, почему он принял то или иное решение, это позволяет быстро вникнуть в суть рыночных процессов и научить торговать самостоятельно.

Что касается бирж, то им также нужны алготрейдеры, которые своей деятельностью и большим количеством проводимых сделок обеспечивают высокую ликвидность активам и повышают показатели торгового оборота биржи. Как уже говорилось, робот работает гораздо быстрее, чем человек.

А сейчас мне хотелось бы развенчать одно крайне распространенное заблуждение, заключающееся в том, что многие считают алготрейдинг и высокочастотную торговлю (High-frequency trading, HFT, прим. ред.) одним и тем же явлением.

Да, они схожи, высокочастотный трейдинг даже можно отнести к одной из разновидностей алготрейдинга, однако ставить между ними знак равенства, все же, нельзя.

Торговля по системе High-frequency подразумевает открытие огромного количества сделок по десяткам различных активов, буквально на доли секунды. Работа ведется с небольшими объемами, что компенсируется количеством операций. Трейдеры, применяющие данную технологию, получают прибыль буквально мгновенно. Причем размер ее, зачастую, весьма и весьма неплох.

Алготрейдинг же в целом является более широким понятием. Он может быть как высокочастотным, так и вполне умеренным. Вы сами решаете, что для вас лучше: 10 сделок малого объема или одна, но на крупную сумму.

Во-первых , как я уже говорил, торговый терминал и робот, который будет заключать сделки.

Во-вторых , хорошая скорость подключения к серверу, которая гарантировала бы минимальные временные задержки. Не забывайте, что высокочастотный трейдинг подразумевает принятие решений за доли секунды, и промедление здесь может стать фатальным.

В-третьих , желательно, если они будут отображаться прямо в рабочем терминале. Программа способна анализировать сотни активов разом, так зачем же ограничивать ее и себя? Из торговли нужно извлекать максимум, так что о котировках необходимо позаботиться заранее.

Все три вещи, необходимые для успешного алготрейдинга, предоставляет своим клиентам брокер Робофорекс . Здесь есть отдельный раздел, посвященный исключительно алготрейдерам, со всем нужным им функционалом.

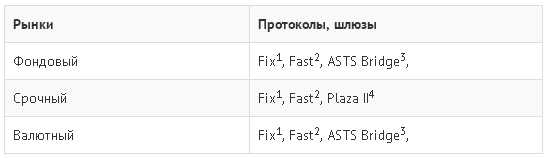

Робофорекс предлагает трейдерам прямое подключение к серверам Московской биржи, причем по всем направлениям – валютному, фондовому и срочному. Подключение осуществляется через специализированные протоколы передачи данных, приспособленные к большим объемам информации и ее быстрой передаче.

Есть у компании и программное обеспечение для создания торговых алгоритмов, а также готовые алгоритмы, которые можно подключить к своему терминалу.

Ну и, конечно, услуга по подключению к котировкам всех отечественных и иностранных активов, с их трансляцией в рабочем терминале, без задержек и опозданий.

Проанализировав все предложения, царящие на отечественном рынке, наша команда пришла к выводу, что столь же выгодных и комплексных, подобных тому, которое исходит от Церих, больше нет. Этот брокер проделал действительно большую работу для создания оптимальных условий работы алготрейдерам.

Специально выделил этот вопрос в отдельный пункт, т.к. даже такая несложная вещь, как алготрейдинг требует хотя бы минимальной подготовки, в которой новичку расскажут, что к чему, научат настраивать торговых роботов и получать от них прибыль.

Услуги подобного рода также оказывает компания Roboforex, которая предлагает всем желающим целый комплекс обучающих мероприятий, в котором есть и курсы, и вебинары, и очные занятия. На них вы можете узнать все, что касается алготрейдинга, создания торговых систем и многих других сопутствующих вещей.

Резюмируя все вышесказанное, можно сделать однозначный вывод о том, что алготрейдинг – это одно из наиболее перспективных направлений деятельности на сегодняшний день, которое с течением времени будет только прибавлять.

Биржевая торговля, как и любая другая сфера деятельности не стоит на месте и автоматический трейдинг – это, пожалуй, наиболее современное и актуальное из ее направлений.

Да и чего скрывать, самое прибыльное. Результат, который на протяжении последних лет демонстрируют биржевые алгоритмы, часто не по плечу даже самым опытным и продвинутым трейдерам. И без тени сомнения можно сказать, что будущее индустрии именно за алготрейдингом.

С уважением, Никита Михайлов

P.S: а сейчас, предлагаю вам посмотреть хороший видеоролик, еще раз описывающий все преимущества алготрейдинга.

Исходя из последних данных, половина объема торгов американскими акциями на фондовой бирже припадает на алгоритмическую торговлю.

На сегодняшний день, благодаря алгоритмам на фондовой бирже и на рынке форекс совершаются миллионы сделок с помощью готовых алгоритмов, которые способны полностью заменить человека.

Стоит отметить, что с помощью специализированных программ трейдеры добились просто огромнейшей скорости открытия и закрытия ордеров, что привело к развитию высокочастотной торговли.

К концу 80 годов из-за развития сетей телекоммуникации все большее количество трейдеров желало присоединиться к торгам удаленно, что в скорее стало доступно благодаря ECN .

Особым прорывом в развитие алгоритмов и торговли с помощью различных роботов произошел после публикации аналитиками IBM в 2001 году отчета о преимуществе алгоритма над человеком и привели пример как простая стратегия предоставления агентской цены имела большое преимущество над неопытным игроком.

Именно публикация данного отчета, а также активное соединение глобальных бирж в единую сеть дало сильный толчок в развитие данного сегмента. Стоит отметить, что под алгоритмической торговлей мы предполагаем использование алгоритмов и программ, у которых заложен алгоритм действий по открытию и закрытию сделок по определенным условиям.

Стоит отметить, что с развитием глобальной сети начала развиваться так называемая высокочастотная торговля, смысл которой состоит в том, что алгоритм получает раньше трейдера определенные данные, на основе которых заключаются сделки с минимальными рисками.

Для примера, одна из компаний, которая специализируется на высокочастотном трейдинге всего за 45 минут потеряла более 400 миллионов долларов из-за сбоя алгоритма, а тысячи оставленных заявок оказали довольно сильное влияние на рынок акций, что пошатнуло доверие к фондовому рынку из-за манипуляций со стороны подобных компаний.

Если говорить о стратегиях, то их условно делят на:

1) Арбитражные

Использовав алгоритмы у трейдеров появляется возможность вести арбитражные операции, которые основываются на закономерностях корреляции определенных активов с одного или разного сегмента.

Таким образом, найдя определенную закономерность в движении, алгоритм производит арбитражные операции на расхождение или схождение движения цены, которые происходят с задержкой в доли секунды. Таким образом, только с помощью советников и алгоритмов можно реализовать такого рода без рисковые стратегии.

2) Стратегии на основе опережения

Многие трейдеры размещают свои сервера с алгоритмами вблизи зданий бирж, что позволяет получить максимальную скорость исполнение ордеров и опережение в доступе информации по ценам нежели другие участники биржи. Таким образом, имея преимущество в скорости получения информации и исполнения ордеров, трейдеры выстраивают свои стратегии на основе высокочастотной торговли.

3) Тактики маркет – мейкеров

Не секрет что для поддержания ликвидности на любом инструменте необходимы маркет-мейкеры. На валютном рынке данная категория компаний использующие подобные стратегии обеспечивают просто огромнейшую ликвидность, при этом ведя рынок так, как им нужно. Также стоит отметить, что некоторым компания платят огромные деньги за создание такой ликвидности на непопулярных и неликвидных инструментах.

Последствия развития алгоритмической торговли

В последствии развития алгоритмической торговли произошли довольно позитивные изменения для обычного трейдера. К таким изменениям можно отнести очень высокую ликвидность практически на всех основных инструментах, благодаря которой вы всегда можете открыть свою сделку по заявленной цене.

Также из-за конкуренции данных компаний довольно сильно сузилось значение спреда что не может не радовать.

Однако стоит отметить, что крупные компании маркет-мейкеры иногда злоупотребляют и пытаются манипулировать рынком, что приводит к появлению реквот и непредсказуемых сильных ценовых изменений, из-за которых очень часто выносит стопы. Между прочим, появление фразы «Вынос толпы» появился именно с развитием алгоритмической торговли.

Алгоритм - это определенный набор четко определенных инструкций, направленных на выполнение задачи или процесса.

Алгоритмическая торговля (автоматическая торговля, торговля черным ящиком или просто торговля алго) - это процесс использования компьютеров, запрограммированных на выполнение определенного набора инструкций для размещения торговли с целью получения прибыли со скоростью и частотой, которая невозможно для торговца людьми. Определенные наборы правил основаны на сроках, цене, количестве или любой математической модели. Помимо возможностей для торговли трейдерами, торговля алговыми делает рынки более ликвидными и делает торговлю более систематической, исключая эмоциональные воздействия человека на торговую деятельность. (Подробнее см. Выбор правильного алгоритмического торгового программного обеспечения .)

Предположим, что трейдер следует этим простым торговым критериям:

Используя этот набор из двух простых инструкций, легко написать компьютерную программу, которая будет автоматически отслеживать цену акций (и индикаторы скользящего среднего) и место заказы на покупку и продажу при соблюдении определенных условий. Трейдеру больше не нужно следить за живыми ценами и графиками, или заказывать вручную. Алгоритмическая торговая система автоматически делает это за него, правильно определяя торговые возможности. (Подробнее о скользящих средних см. В разделе Простые скользящие средние. Вывод трендов .)

[Если вы хотите узнать больше о проверенных и точных стратегиях, которые в конечном итоге могут быть обработаны в алорифмической торговой системе, ознакомьтесь с курсом «Академия онлайн-трейдеров Академии Investopedia».]

Algo-trading предоставляет следующие преимущества:

Наибольшая часть сегодняшней алго-трейдинга - высокочастотная торговля (HFT), которая пытается извлечь выгоду из размещения большого количества заказов на очень быстрых скоростях на нескольких рынках и нескольких параметров решения, основанных на по предварительно запрограммированным инструкциям.(Более подробно о высокочастотной торговле см. Стратегии и секреты фирм с высокой частотой торговли (HFT) .)

Algo-trading используется во многих формах торговой и инвестиционной деятельности, в том числе:

Алгоритмическая торговля обеспечивает более систематический подход к активной торговле, чем методы, основанные на интуиции или инстинкте трейдера.

Любая стратегия алгоритмической торговли требует определенной возможности, которая выгодна с точки зрения повышения прибыли или снижения затрат. Ниже перечислены общие торговые стратегии, используемые в торговле алгомистами:

Наиболее распространенные алгоритмические торговые стратегии следуют тенденциям в скользящих средних, прорывах каналов, изменениях уровня цен и соответствующих технических индикаторах. Это самые простые и простые стратегии для реализации с помощью алгоритмической торговли, поскольку эти стратегии не включают в себя прогнозы или прогнозы цен. Торги инициируются на основе появления желательных тенденций, которые легко и просто реализовать с помощью алгоритмов, не вникая в сложность интеллектуального анализа. Вышеупомянутый пример 50 и 200 дневных скользящих средних является популярной тенденцией после стратегии. (Подробнее о стратегиях трейдинга см. Ниже: Простые стратегии капитализации на тренды .)

Покупка двойного списка акций по более низкой цене на одном рынке и одновременная продажа на более высокая цена на другом рынке предлагает разницу в цене как безрисковую прибыль или арбитраж. Такая же операция может быть реплицирована для акций против фьючерсных инструментов, так как разница цен существует время от времени. Внедрение алгоритма для определения таких различий цен и размещения заказов позволяет эффективно использовать выгодные возможности.

Фонды индексов определили периоды перебалансировки, чтобы довести свои запасы до их соответствующих контрольных показателей. Это создает выгодные возможности для алгоритмических трейдеров, которые извлекают выгоду из ожидаемых сделок, которые предлагают прибыль в размере 20-80 базисных пунктов в зависимости от количества акций в индексном фонде, до перебалансирования фондового индекса. Такие торги инициируются с помощью алгоритмических торговых систем для своевременного исполнения и лучших цен.

Множество проверенных математических моделей, таких как дельта-нейтральная торговая стратегия, которые позволяют торговать на комбинации опционов и ее базовой безопасности, где размещаются торги для компенсации положительных и отрицательных дельт, чтобы дельта портфеля поддерживается на нуле.

Средняя стратегия реверсии основана на идее, что высокие и низкие цены актива являются временным явлением, которое периодически возвращается к их среднему значению. Определение и определение ценового диапазона и алгоритма реализации, основанного на том, что позволяет автоматически размещать сделки, когда цена актива разрывается и выходит за пределы его определенного диапазона.

Стратегия взвешенной средней цены по току разбивает крупный заказ и выпускает на рынок динамически определенные мелкие куски заказа на рынке с использованием исторических профилей объема запаса. Цель состоит в том, чтобы выполнить заказ, близкий к средневзвешенной цене (VWAP), тем самым выиграв среднюю цену.

Стратегия взвешенной средневзвешенной цены времени разбивает большой порядок и выпускает динамически определенные мелкие куски заказа на рынок, используя равномерно разделенные временные интервалы между началом и временем окончания. Цель состоит в том, чтобы выполнить заказ близко к средней цене между временем начала и окончания, тем самым минимизируя влияние на рынок.

Пока торговый заказ не будет полностью заполнен, этот алгоритм продолжает отправлять частичные заказы в соответствии с определенным коэффициентом участия и в соответствии с объемом, проданным на рынках. Связанная стратегия «шагов» отправляет заказы с определенным пользователем процентным объемом рынка и увеличивает или уменьшает этот коэффициент участия, когда цена акций достигает определенных пользователем уровней.

Стратегия дефицита реализации направлена на минимизацию стоимости исполнения заказа путем торговли с рынком в реальном времени, что позволяет сэкономить на стоимости заказа и выиграть от альтернативной стоимости отсроченного исполнения. Стратегия увеличит целевой уровень участия, когда цена акций движется благосклонно и уменьшит ее, когда цена акций движется отрицательно.

Существует несколько специальных классов алгоритмов, которые пытаются идентифицировать «события» с другой стороны. Эти «алгоритмы обнюхивания», используемые, например, маркет-мейкером на стороне продажи, имеют встроенный интеллект, чтобы идентифицировать существование любых алгоритмов на стороне покупки большого заказа. Такое обнаружение с помощью алгоритмов поможет маркет-мейкеру определить возможности большого заказа и дать ему возможность выиграть, заполнив заказы по более высокой цене. Это иногда называют высокотехнологичным фронтом. (Более подробно о высокочастотной торговле и мошеннических методах см.: Если вы покупаете акции онлайн, вы участвуете в HFT .)

Реализация алгоритма с использованием компьютера программа - последняя часть, забитая бэктестированием. Задача состоит в том, чтобы преобразовать идентифицированную стратегию в интегрированный компьютеризированный процесс, который имеет доступ к торговому счету для размещения заказов. Требуется следующее:

AEX торгуется в евро, тогда как LSE торгуется в фунтах стерлингов

Требования:

Нижняя линия

Количественный анализ производительности алгоритма играет важную роль и должен быть рассмотрен критически. Увлекательно заниматься автоматизацией с помощью компьютеров с идеей легко зарабатывать деньги. Но необходимо убедиться в том, что система тщательно протестирована и требуются ограничения. Аналитическим трейдерам следует рассмотреть возможность самостоятельного изучения программ и систем построения, чтобы быть уверенными в правильном осуществлении правильных стратегий. Осторожное использование и тщательное тестирование алго-трейдинга могут создать выгодные возможности. (Подробнее см. В разделе «Как закодировать свой собственный торговый робот Algo».)

Алготрейдинг – это очень перспективное направление в торговле на финансовых рынках, позволяющее при грамотном подходе зарабатывать больше при меньших усилиях. Фактически это когда ваша или чужая торговая стратегия исполняется роботом. Сложность используемых программой алгоритмов может отличаться. Она может как просто открывать и закрывать позиции при определенных показаниях индикатора, так и проводить сложный , неподвластный человеку.

Эффективность алгоритмической торговли зависит не только от используемой стратегии, но и рыночных условий, настроений игроков, новостей и других переменных.

Программы, используемые для алгоритмической торговли на Форекс могут составляться самим трейдером (оптимальный вариант) или другими людьми. Обычно это советники, которые устанавливаются в торговый терминал MT4.

Но алгоритмический трейдинг одними не ограничивается, это целый набор программ, позволяющих автоматизировать торговую стратегию.

Сами советники могут быть платными и бесплатными. Причем далеко не всегда последние хуже первых. Нередко под видом высокоэффективных программ для алгоритмической торговли подсовывают или банальные пустышки, которые можно скачать и бесплатно, или вовсе стратегии, способные за секунду слить трейдеру депозит.

Рисунок 1. На Форекс алготрейдинг чаще всего реализуется в форме советников

Представьте, что у вас есть подчиненный: очень исполнительный, который готов последовать всем приказам своего создателя. При этом в рамках заложенной в него программы он способен сам принимать решения, причем значительно лучше, чем трейдер. Вот это и есть суть алготрейдинга, открывающего огромные перспективы.

Весь оптимизм использования торговых роботов был понят и крупными банками, пенсионными, паевыми и другими фондами. В их случае алготрейдинг имеет еще одно преимущество – способность оперировать огромным количеством ордеров в минуту, причем с минимальными рисками.

История алготрейдинга довольно давняя, первые движки были созданы еще в 2000-м году. И уже тогда они были довольно эффективными. Не могли они принимать лишь сложные решения, что приходилось делать человеку. Зато ему не нужно было распылять внимание на выполнение мелких задач.

Потом алгоритмическая торговля стала усложняться, программы стали обновляться. Но даже сейчас она неидеальна. Например, в 2012 году компания Knight Capital потеряла 460 миллионов долларов после ошибки компьютера. На следующий день она объявила о банкротстве. Так что использовать советников нужно осторожно.

Алгоритмическая торговля может осуществляться и на VPS-сервере. Преимущества очевидны: торговля может осуществляться в режиме 24/5, проскальзывания минимальны за счет физически близкого нахождения сервера к мощностям брокера, предоставляющего эту услугу, а также нет привязки к месту торговли. Вы можете изменить настройки советника или выключить его, где бы вы ни находились.

Если буквально понимать значение этого термина, то это торговля, связанная с количественными показателями. Цифрами, проще говоря. И, в принципе, это определение будет правильным. Количественные трейдеры, как правило – это специалисты точных наук: математики, программисты, экономисты. Они постоянно анализируют рыночные инструменты, желая обнаружить недостатки его работы.

Все, что они пытаются сделать – это создать идеальную математическую модель, которая поможет описать все происходящее на финансовых рынках и предсказать движения котировок.

Поскольку технический анализ – это совокупность математических моделей и закономерностей, то фактически можно свести количественный трейдинг к теханализу, а качественный – фундаментальному. Пока что роботы не умеют обрабатывать качественную информацию, и поэтому фундаментальным анализом сейчас занимаются исключительно люди.

А вот с техническим анализом робот справится значительно лучше. Он сможет параллельно проанализировать тысячи активов, основываясь на сотнях индикаторах, свечных паттернах, и графических фигурах (которые тоже можно свести к числовым закономерностям).

В широком смысле количественный трейдер – это тот человек, который совершенствует технический анализ (математики и экономисты) или разрабатывает алгоритмы, в основе которых лежат созданные первыми модели.

Алгоритмическую торговлю используют на разных уровнях, начиная рядовыми трейдерами и заканчивая крупными маркетмейкерами. И каждый использует свои стратегии, направленные на достижение похожих, но несколько отличающихся друг от друга задач. В принципе, любая стратегия торговли может быть алгоритмической.

Наверно, это один из самых простых способов заработать деньги на Форекс. Многие могли увидеть, что если цена начинает интенсивное движение в определенном направлении, скорость которого только возрастает, то по мере продвижения цены вдаль объемы сделок также увеличиваются. Вот это включаются в работу .

Их задача – усредняться. То есть, увеличивать объем сделок при появлении убыточной позиции, дожидаясь, что она откатится назад после достижения перекупленности или перепроданности рынка. Зачем он это делает? Для обеспечения ликвидности рынка, чтобы трейдеры могли покупать и продавать. Чтобы обеспечивать такую стратегию, требуются колоссальные деньги.

В общем, для обычного алгоритмического трейдера это довольно сложная работа, потому что порой требуется ждать отката очень долго и терпеть гигантские убытки. Так что использовать роботов, основанных на этой стратегии, не рекомендуется.

Вот эти стратегии используются значительно чаще. Их суть очень проста – как можно раньше обнаружить разворот цены в другом направлении, и открыть соответствующую сделку. Например, как только цена начинает катиться вниз, открывать медвежью сделку, и закрыть – когда начнет лететь вверх.

Не стоит забывать о волатильности рынка, поэтому большинство работающих трендследящих стратегий используется на среднесрочных и долгосрочных периодах.

Обычно программы, настроенные на торговлю по тренду, делают то же, что и человек: анализируют показания индикаторов, свечные паттерны и так далее.

Эти стратегии основаны на извлечении прибыли из разницы между разными биржами, коррелирующими активами, базовым активом и производным инструментом (нефтью и фьючерсом на черное золото, например).

Как правило, эта разница получается из-за того, что связанный с базовым актив не успел среагировать. Например, рубль имеет положительную корреляцию с ценой на нефть. Поэтому если цена на нефть падает, можно ожидать снижения стоимости российской валюты. В этом случае быстро заключается сделка в соответствующем направлении, а как только цена скорректируется, выходим из рынка.

Алгоритмическая торговля в арбитраже используется особенно активно, потому что необходимо очень быстро обнаруживать неэффективности рынка. Ведь при больших объемах торгов котировка выравнивается почти сразу.

Кроме того, заработать только на одной неэффективности сейчас почти невозможно, потому что арбитражные стратегии очень популярные. Поэтому необходимо заключать много подобных сделок. На это способен только компьютер.

Рисунок 2. Стратегия «Мартингейл»

Большинство советников, обещающих сверхбольшие прибыли, основывается на . Это стратегия, предусматривающая увеличение объема позиций с дальнейшим ее открытием в противоположном направлении в случае, если предыдущая сделка оказалась убыточной.

Эта стратегия пошла из казино. В ее основе лежит идея, что вероятность, что следующий бросок костей будет выигрышным, больше, чем предыдущий. В случае с ними, она оказывается такой же (1:6), но зато очень много людей повелось, и игровые дома стали зарабатывать колоссальные деньги.

На Форекс она может быть даже меньшей. Например, в случае высокой волатильности рынка. Представьте, трейдер открывает сделку на покупку. Она оказывается убыточной. Естественно, по чистому мартингейлу нужно увеличить объем где-то в 2,5 раза и открыть позицию на продажу. Но здесь настроения рынка изменились, и опять проигрыш.

Лучше всего использовать мартингейл в совокупности с техническим анализом, причем очень точечно. Если хотите применять робота, базирующемся на этой стратегии, нужно иметь гигантский депозит, который может выдержать серию из 10, а то и больше поражений.

Это еще одна популярная высокорисковая стратегия, используемая в торговых роботах. Ее суть заключается в торговле на небольших трендах, имеющихся на краткосрочных таймфреймах. Максимальную эффективность показывает на волатильном рынке (например в европейскую сессию на паре EUR/USD).

Алготрейдинг – не панацея от всех торговых бед. Фактически является исполнителем, который может ошибаться. Обязательно самостоятельно контролировать его торговлю и ситуацию на рынке, и если вдруг видите, что сделка идет против вас, сразу ее отменяйте.

Вообще, при правильном подходе на стабильном рынке вы можете получать неплохой пассивный доход.

Выбор конкретной программы зависит от ваших задача. Алготрейдинг – слишком широкая сфера, которая требует разных приложений.

MQL4 IDE

Рисунок 3. Среда разработки

Среда разработки советников Форекс – главный инструмент алготрейдера, решившего составить собственную стратегию и автоматизировать ее. Конечно, требуется прокачать навыки программирования, но оно того стоит.

Если советник окажется рабочим, его можно в дальнейшем продать и получать дополнительный доход.

Фактически это целая программная система, способная заменить все остальные приложения, необходимые для разработчика. Она включает:

Рассмотрим 5 советников для торговли на валютном рынке, на случай, если вы не хотите разрабатывать собственную алгоритмизированную торговую систему.

Каким бы ни был хорошим советник, нужно ориентироваться на свою голову и совершенствовать собственные торговые умения.

На рынке Форекс обучение алготрейдингу фактически сводится к изучению языка MQL4. Он довольно прост, и посилен даже начинающим программистам. В описанной выше среде разработки есть собственная справочная система, а в интернете есть полно ресурсов, обучающих написанию торговых советников.

Но перед тем, как это делать, нужно научиться разрабатывать собственные торговые стратегии. Это значительно сложнее, чем выучить язык программирования. Но с этого надо начинать.

Рисунок 4. Этот робот все знает о своих преимуществах и недостатках

Преимущества алгоритмической торговли:

Недостатки алготрейдинга на Форекс:

Президенту Российской Федерации Владимиру Владимировичу Путину От гражданина...

Низкий ему человеческий поклон, что есть еще такие высококвалифицированные...

Управление качеством становилось важной стратегической целью по мере того, как...