Внимание! Для работы с показателями эффективности (KPI) и всестороннего...

Или может есть решения которые без геморроя позволяют вести торговлю алкоголя в барах (ресторанах)?

Есть несколько десятков решений для общепита - ресторанов на базе 1С и без 1С

Как правильно вести учет алкогольной продукции в 1С Розница?

Цель:

Продажа алкоголя поштучно (в бутылках) и в розлив (в литрах) при этом не создавать вторую номенклатуру с другой ед. измерения.

Условия

Алкоголь в ТТН из ЕГАИС поступает в штуках (бутылках)Есть проблема, при передачи алкоголя в регистр 2 (торговый зал). Если указать в номенклатуре ед. измерения в литрах.

Непонятно - про что идёт речь.

Про использование алкоголя в общепите, торговле в розлив, изготовление блюд с использованием алкоголя?

Для номенклатуры, продаваемой в розлив, необходимо создать несколько упаковок:

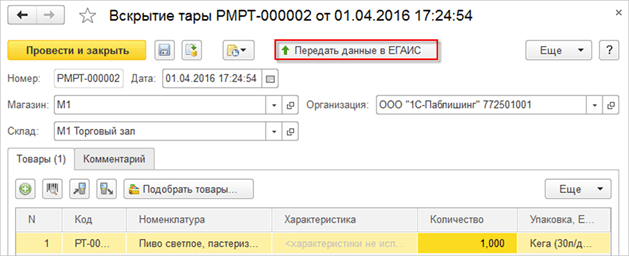

Вскрытие тары как крепкого алкоголя, так и слабоалкогольной продукции производится в торговом зале, т.е. остатки списываются по регистру №2 остатки в торговом зале. Перед оформлением документов, описанных ниже необходимо выполнить передачу товаров в торговый зал и проконтролировать, что цикл обмена данными с ЕГАИС успешно завершился.

Для вскрытия кеги крепкого алкоголя предусмотрен документ Вскрытие тары (Склад - ЕГАИС). Документ может быть также оформлен на основании других документов конфигурации: Оприходование товаров, Передача в торговый зал ЕГАИС.

Возможно выстроить следующую цепочку документов:

После проведения документа, его следует передать в ЕГАИС с помощью команды Отправить в ЕГАИС .

Печать (Ctrl+P)

Мне пользователь 1с: розница 2.2 задал такой вопрос:

«Почему при передаче нефасованного пива в ЕГАИС документом возникает сообщение об ошибке, якобы передается нулевое количество какой-то номенклатурной позиции в документе»?

Ошибка связанна с неправильной настройкой нефассованного пива в справочнике номенлатуры. Нужно проверить наличие нулевого объема в декалитрах на закладке дополнительно каждой алкогольной номенклатуры как показано на рис 2. Если есть левое значение объема – исправьте.

Нефасованная алкогольная продукции в регистрах ЕГАИС хранится в объеме декалитра (1 декалитр = 10 литрам). Также в отчете журнал учета объема розничной продажи алкогольной продукции, итоговые показатели формируются в декалитрах. Говоря на языке программного кода, можно сказать так – Остаток алкогольной продукции на складе, а также Остаток алкогольной продукции, доступный для отгрузки в ЕГАИС в регистре накопления Остатки алкогольной продукции ЕГАИС измеряется в декалитрах. Движение по этому регистру определяется путем умножения количества по документу на объем в декалитрах единицы измерения номенклатуры . Результат умножения не может быть нулевым.

Поэтому для нефасованной алкогольной продукции нужно создать запись в справочнике Номенклатура с базовой единицей «литр» (См. рис 1) и объемом алкогольной продукции – 0.1 дал на закладке дополнительно (см. рис 2)

Рис 1 Настройка номенклатуры (основная закладка) Рис 2 Настройка номенклатуры (закладка дополнительно)

Отметим, что у данной продукции должен быть указан Вид номенклатуры с признаком Продается в розлив (См. рис 3)

Рис 3 Настройка вида номенклатуры с наименованием пиво разливное

Другая причина возникновения ошибки может быть связана с тем, что для номенклатуры, продаваемой в розлив, необходимо создать несколько упаковок:

Рис 4 Справочник упаковок

Рис 4 Справочник упаковок

Последовательность оформления документов при продаже в разлив токава:

Кег или бочонок – Это Металлическая возвратная тара (обычно из стали), используемая для хранения и транспортировки пива и других алкогольных или безалкогольных напитков.

Документ вскрытие тары разливной алкогольной продукции впервые появился в версии 1С Розница 2.2.2. Этот придуманный документ 1С не выполняет некаких движений по регистрам. Кроме того, не очень информативно написана справочная информация этого документа. Единственно, что я мог понять из этой справочной информации, это то, что докумен якобы предназначен для вскрытия тары крепкоалкогольной продукции. Мне не понятно зачем ЕГАИСу нужен этот документ. Дело в том, что незавизимо от крепкости продаваемой в разлив алкогольной продукции, всегда создается Акт списания ЕГАИС при закрытии кассовой смены на ряду с документом Отчет о розничных продажах. Документ Акт списания ЕГАИС отправляется в ЕГАИС для списания продукции по регистру №2 остатки в торговом зале. Этот документ выполняет движение расход по регистру Остатки Алкогольной Продукции ЕГАИС в учетной программе 1С Розница 2.2.

Тем не менее, в инструкции написано так:

Табличная часть документа заполняется с помощью штрихкода упаковки тары либо выбором из справочника «Номенклатура». Система потребует считывания акцизной марки так же, как и при оформлении розничной продажи.

Рис 5 Документ Вскрытие тары ЕГАИС

Рис 5 Документ Вскрытие тары ЕГАИС

Документ может быть также оформлен на основании других документов конфигурации: Оприходование товаров , Передача в торговый зал ЕГАИС

,

Еще одно противоречие в этом документе заключается в том, что согласно требованиям ЕГАИСа вскрытие тары как крепкого алкоголя, так и слабоалкогольной продукции производится в торговом зале, т.е. остатки списываются по регистру №2 остатки в торговом зале, а в в этом документе доступен любой тип скалада.

Еще раз хочу отметить, что остатки списываются из регистра Остатки Алкогольной Продукции ЕГАИС в учетной программе 1С Розница 2.2 документом Акт списания ЕГАИС, которые автоматически формируются при закрытии кассовой смены независимо от крепости алкоголя . Именно поэтому, мне, как программисту 1С, не понятно почему в инструкции написано, что вскрытие тары слабоалкогольной продукции производится с помощью документа Акт списания ЕГАИС, а для крепкого алкоголя предусмотрен документ Вскрытие тары ЕГАИС.

Самым известным примером слабоалкогольный продукцией является пиво, оно как правило содержит около 4,5% алкоголя. Следовательно, для магазинов, которые продают пиво в разлив, этот документ не нужен

Формат обмена с ЕГАИС накладывает ограничения данные о нефасованной продукции: с указанием литража, но обязательно с целым количеством - дробное количество не допускается. Поэтому для нефасованной продукции нужно создать запись в справочнике Номенклатура с базовой единицей «литр» и объемом алкогольной продукции - 0.1 дал.

Все отпускные цены для такой продукции следует назначать на базовую единицу – 1 литр.

Кроме того, для данной продукции должен быть указан Вид номенклатуры с признаком Продается в розлив.

Для номенклатуры, продаваемой в розлив, необходимо создать несколько упаковок:

Обязательная упаковка в 1ДАЛ используется для оформления поступления продукции предназначенной для продажи в розлив, так информация о такой продукции поступает из ЕГАИС без учета емкости транспортной упаковки. Для оформления вскрытия тары используются упаковки соответсвующие емкости тары, для чеков розничной продажи – объему единицы продажи – кружки, бокала.

Для всех дополнительных упаковок можно сформировать штрихкоды EAN13. Если на заводской упаковке указан Штрихкод, для упаковки тары следует использовать его, в противном случае можно сформировать внутренние штрихкоды как для транспортных упаковок, так и для упаковок продажи в розницу.

Для вскрытия тары предусмотрен специальный документ Вскрытие тары (Склад - Складские операции). Табличная часть документа заполняется с помощью штрихкода упаковки тары либо выбором из справочника «Номенклатура». Если в розлив продается маркируемая продукция, то система потребует считывания акцизной марки так же, как и при оформлении розничной продажи.

После проведения документа его следует выгрузить в ЕГАИС. Следует учитывать, что информация о вскрытии тары передается в ЕГАИС без подтверждения. То есть ответной квитанции уже не будет и нет необходимости обрабатывать ответы по данным операциям.

При этом при продаже данной продукции в розницу передача в ЕГАИС уже не будет осуществляться. Для маркируемой продукции при считывать акцизные марки упаковки также не потребуется, т.к. вся необходимая информация уже передана при вскрытии тары.

О порядке учета пива в ЕГАИС

Федеральным законом № 182-ФЗ от 29 июня 2015 года введен поэтапный порядок передачи сведений в ЕГАИС ИП (индивидуальными предпринимателями) и организациями.

Для организаций, осуществляющих торговые операции с алкогольной продукцией, в том числе пивом, предусмотрены свои сроки перехода на работу с ЕГАИС.

Так, с 1 января 2016 года должны производить фиксацию в ЕГАИС следующие организации: 1. осуществляющие розничную продажу алкогольной продукции в городских и сельских поселениях (в части подтверждения факта закупки); 2. осуществляющие розничную продажу алкогольной продукции при оказании услуг общественного питания (в части подтверждения факта закупки).

С 1 июля 2016 года отражают данные в ЕГАИС организации, осуществляющие розничную продажу алкогольной продукции в городских и сельских поселениях Крыма и Севастополя (в части подтверждения факта закупки).

С 1 октября 2016 года необходимо контролировать корректные остатки в ЕГАИС. В части продажи пива нужно списывать проданную продукцию с остатков не позднее следующего дня продажи. Так же необходимо списывать испорченный или украденный товар. ФС РАР при проверке может сравнить остатки по ЕГАИС и фактические остатки продукции.

Таким образом систему ЕГАИС для пива необходимо использовать для фиксации факта закупки и любых списаний пива. Организации и ИП подключаются к ЕГАИС с использованием универсального транспортного модуля (УТМ). При закупке алкогольной продукции организации и ИП обязаны подтверждать в ЕГАИС товарно-транспортные накладные (ТТН).

Правила ведения Журнала «учета розничной продажи алкогольной продукции» при продажах пива

Приказом Росалкогольрегирирования № 164 от 19 июня 2015 года утвержден Журнал «учета розничной продажи алкогольной продукции».

В соответствии с указанным приказом с 1 января 2016 года Журнал обязаны вести:

1. организации, осуществляющие розничную продажу алкогольной или спиртосодержащей продукции;

2. ИП, осуществляющие розничную продажу пива и напитков, изготовленных на основе пива.

Система ЕГАИС и Журнал «учета розничной продажи алкогольной продукции» предназначены не только для бутылированной алкогольной продукции. Использование ЕГАИС для разливного пива также необходимо.

Закон обязывает предпринимателей отражать информацию в Журнале не позднее следующего дня после факта розничной продажи каждой бутылки алкогольной продукции, в том числе пива, либо после вскрытия тары при продаже пива (и другого алкоголя) в розлив. Нарушение этого требования влечет в отношении предпринимателей значительные штрафные санкции:

Также, в соответствии с Федеральным законом 171-ФЗ «Об алкогольной продукции» алкоголь, в том числе пиво, не отраженный в ЕГАИС подлежит изъятию.

Пиво, а также сидр, пуаре, медовуха и другие напитки на основе пива - это алкогольная продукция. При продаже пива надо учитывать нормы, регулирующие торговлю алкоголем, но с некоторыми особенностями. Интересует это направление бизнеса? Тогда читайте нашу статью, в ней мы расскажем о самых важных вопросах при торговле пивом и пивными напитками:

Сразу ответим, что индивидуальные предприниматели вправе продавать пиво. Почему вообще возникает такой вопрос? Разве есть запреты на торговлю алкоголем, связанные с организационно-правовой формой продавца (ИП или ООО)? Такой запрет действительно есть, установлен он статьей 16 закона от 22.11.1995 года № 171-ФЗ.

Согласно ей продавать крепкий алкоголь разрешено только организациям. Почему так, не объясняется, но факт остается фактом - торговать крепкими спиртными напитками и винами вправе только юридические лица. Исключение сделано только для ИП - сельхозпроизводителей, которые реализуют вина и шампанское собственного производства.

Относительно продажи пива та же статья гласит, что «Розничная продажа пива и пивных напитков, сидра, пуаре, медовухи осуществляется организациями и индивидуальными предпринимателями». Обратите внимание - именно розничная продажа! Дело в том, что есть ещё норма статьи 11 закона № 171-ФЗ, и она разрешает оптовый оборот алкоголя и пива тоже лишь юридическим лицам.

Таким образом, индивидуальные предприниматели вправе продавать пиво и напитки на его основе только в розницу. А чтобы производить и продавать пиво без ограничений, надо регистрировать компанию.

А здесь все просто - лицензия на продажу пива не требуется. Снова читаем закон № 171-ФЗ, статью 18 о выдаче : «… за исключением производства и оборота пива и пивных напитков, сидра, пуаре, медовухи». Так что, продажа пива без лицензии в 2019 году ничем не грозит, никаких санкций за это не предусмотрено. Правда, определённые ограничения и требования к организации продажи пива все равно существуют, и дальше мы о них расскажем.

Это, пожалуй, самая важная информация, с которой стоит ознакомиться перед организацией торговли пивом. Учитывая, что пиво - это алкогольный напиток, понятно, что оно не должно быть доступным в любом месте и время.

Пивной алкоголизм развивается быстро и незаметно, что особенно опасно для детей и женщин. И если для торговцев пивом большие объёмы продаж - это прибыль, то покупатели пенного напитка за неумеренное его потребление расплачиваются своим здоровьем. Надо с пониманием относится к запретам, установленным в статье 16 закона № 171-ФЗ, в конечном счёте они действуют для блага всего общества.

2.Пиво может продаваться только в стационарных торговых объектах, поэтому здание должно иметь фундамент и быть внесено в реестр недвижимости. То есть, такие временные сооружения, как ларьки и киоски, не подходят для продажи пива, исключение - предприятия общепита. Что касается площади торгового объекта, то если кроме пива продаётся крепкий алкоголь, то действует ограничение:

При торговле только пивом ограничений по площади не установлено.

3.Время продажи пива ограничено периодом с 8 до 23 часов, кроме точек общественного питания.

При любых сомнениях в возрасте покупателя продавец должен запросить документ, удостоверяющий личность. Кроме того, за продажу пива несовершеннолетним возможна и уголовная ответственность. Учтите, что полицейские часто устраивают контрольные рейды с привлечением молодых людей для того, чтобы спровоцировать такую незаконную продажу. Лучше перестраховаться и запросить паспорт, даже если покупатель выглядит достаточно взрослым.

5.С 1 января 2017 года запрещено производство и оптовая торговля, а с 1 июля 2017 года - и розничная продажа пива, разлитого в пластиковую тару объемом свыше 1,5 литра. Штрафы за нарушение: от 100 до 200 тысяч рублей для ИП и от 300 до 500 тысяч рублей для юридических лиц.

6. Дополнительные ограничения при продаже пива могут устанавливать местные власти. Так, во многих муниципальных образованиях запрещена продажа пива в торговых точках, расположенных в многоквартирных жилых домах. Рекомендуем перед тем, как начать торговлю пивом, узнать все правила в местной администрации или ИФНС.

ЕГАИС - это государственная система по контролю за производством и оборотом алкоголя. Нужна ли ЕГАИС для продажи пива? Да, конечно, но в ограниченном формате. Организации и ИП, закупающие пиво для дальнейшей розничной продажи, года обязаны подключаться к системе только для подтверждения закупок оптовых партий у легальных производителей и поставщиков.

Чтобы подключиться к ЕГАИС, надо получить специальную электронную подпись и зарегистрироваться на официальном сайте Росалкогольрегулирования. О том, как это сделать, мы в подробностях рассказали . После регистрации в системе покупатель получает свой идентификационный номер (ID), а поставщик оформляет на него расходные накладные, отражая их в ЕГАИС. После того, как партия товара принята покупателем, поставщик списывает поставленную продукцию со своих остатков в ЕГАИС, и она фиксируется за покупателем.

Подтверждения факта продажи каждой бутылки пива, как это происходит с крепким алкоголем и вином, не требуется, поэтому торговля пивом через ЕГАИС оформляется проще, чем других спиртных напитков. Здесь главное - подтвердить, что оптовая партия пива закуплена легально.

Обратите внимание, что торговля пивом без кассового аппарата наказывается отдельным по статье 14.5 КоАП РФ:

Обратите внимание, что при регистрации ИП и ООО применяют только классификатор . Чтобы указать виды деятельности, связанные с торговлей пивом, применяйте новые коды ОКВЭД 2019 года.

Для оптовой торговли пивом:

Для розничной торговли пивом:

Для торговли пивом в общепите:

Важно: если вы зарегистрировали ИП или ООО до 11 июля 2016 года, то никаких изменений в коды вносить не надо, ФНС самостоятельно соотнесёт ваши прежние и новые коды ОКВЭД, внесённые в реестры.

Но если вы решили заняться продажей пива после середины 2016 года, и соответствующие коды не были внесены сразу при регистрации, то сообщить о новом виде деятельности надо по формам (для ИП) и Р13001 или Р14001 (). В этом случае коды указываете по ОКВЭД-2, так, как указано выше.

С 1 января 2016 года продавцы алкогольной продукции, в том числе и пива, обязаны вести журнал учёта объёма розничных продаж. Форма журнала и порядок его заполнения утверждены Приказом Росалкогольрегулирования от 19.06.2015 № 164.

Журнал должен заполняться ежедневно, не позднее следующего дня после продажи каждой тары или упаковки алкоголя, в том числе пива. По итогу каждого дня заполняют данные о продажах: наименование, код вида продукции, объём и количество. Вот так выглядит образец журнала, размещённый на сайте государственной организации ФГУП «ЦентрИнформ», выдающей электронную подпись для подключения к ЕГАИС.

За отсутствие журнала или неверное его ведение налагается штраф - от 10 до 15 тысяч рублей на ИП и от 150 до 200 тысяч рублей на организации.

Кроме того, по итогам каждого квартала, не позднее 20-го числа следующего месяца (20 апреля, июля, октября, января соответственно) надо сдать в Росалкогольрегулирование декларацию по обороту пива по форме № 12. Бланк декларации и правила её заполнения утверждены постановлением Правительства от 9 августа 2012 г. № 815.

Подведём итоги:

Внимание! Для работы с показателями эффективности (KPI) и всестороннего...

Мало кто знает, что своим существованием журнал обязан канадскому художнику и...

Некоторые интересные экспонаты и факты о музее по мотивам выставки «Игра...