Порядок наложения дисциплинарного взыскания начинается непосредственно с самого...

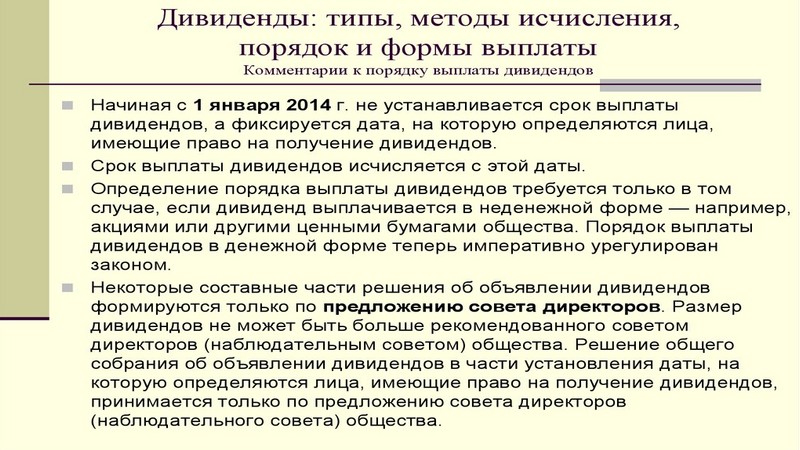

Учредителям субъекта хозяйствования в статусе юридического лица полагается выплата дивидендов с прибыли, полученной в результате деятельности компании. Порядок их начисления и выплаты определяется решениями основателей предприятия, принятыми при его создании. Они могут впоследствии корректироваться или полностью изменяться на общем собрании. Итоговый регламент действий определяется по первому решению с учетом внесенных впоследствии изменений.

Выплаты дивидендов

Под дивидендами определяется доход основателей компании, начисляемый в размере установленного процента от прибыли, полученной в результате ее функционирования.

Базовой величиной в расчете при определении суммы к выплате, является прибыль после налогообложения. Ее размер определяется в соответствии с принципами пропорциональности вкладов в уставный капитал.

Параметр прибыли рассчитывается с учетом бухгалтерских правил. Его цифровые значения учитываются за временной промежуток, который определен в уставной документации компании, разработанной в соответствии с действующими правовыми актами. В текущем периоде обычно производятся выплаты за предыдущий период. За его единицу могут быть приняты год, квартал или полугодие. При проведении финансовых расчетов необходимо учитывать такие факторы, как:

Финансовой процедуре должно предшествовать организационное мероприятие и документальное оформление процедуры. Решение о проведении выплат принимается на общем собрании основателей компании. Чтобы предупредить проблемные ситуации, связанные с претензиями фискальных органов о неправильно проведенной процедуре, акт необходимо заполнять в соответствии с требованиями правовой и уставной документации.

Типы дивидендов и методы их исчисления

При решении вопроса повестки дня о перераспределении прибыли все участники должны проголосовать единогласно. В протоколе должна присутствовать информация о том, что отсутствуют обстоятельства, при которых невозможно проведение мероприятия. Участники собрания также принимают решение о порядке и сроках проведения расчетов, а также об их форме, в которой они будут выплачены.

Важно соблюдать регламент проведения собрания, что особенно актуально для субъектов, которые рассчитывают прибыль по итогам каждого квартала годового периода. Если в Уставе указано, что собрание созывается только раз в году, то невозможно в плановом режиме проводить квартальные мероприятия. Их можно отнести к категории внеплановых при условии наличия в уставной или правовой документации положений, в которых предусмотрена такая возможность при наступлении определенных обстоятельств.

В акте необходимо сослаться на нормы документа, подтверждающие легитимность мероприятия. Он должен быть подписан всеми участниками или их уполномоченными по доверенности лицами.

Порядок наложения дисциплинарного взыскания начинается непосредственно с самого...

Поиск инвесторов для бизнеса: 4 базовых действия для поиска + 9 источников...

Ежедневно на территории России тысячи владельцев продают, а тысячи других людей...